Contents

はじめに

薬局を売却する際に見落とされやすいのが、「金融機関対応」です。

薬局経営者の多くは、設備投資や運転資金のために金融機関から融資を受けており、売却の際には必ず「債務整理」「保証」「担保の処理」といった課題が浮上します。

金融機関との調整が不十分だと、売却スケジュールが大幅に遅れたり、買い手企業との交渉が破談したりするリスクもあります。

本記事では、薬局売却における金融機関対応のポイントや実務フロー、成功事例と失敗事例を交えて解説します。

皆さん、こんにちは。YAKUDACHI鈴木です。

今回は薬局M&Aにおける金融機関対応についてご紹介します。

薬局経営者の方で日常的に金融機関とコミュニケーションをとっている方は、むしろ少数ではないでしょうか。

薬局はそのビジネスの特性上、非常にシンプルに設計されており、一般的な中小企業と違い資金繰りに対する不安が低いです。薬局経営者の方の常識は、ある意味世間では通用しません。

M&Aにおいても同様で、ほったらかしておても自動的に金融機関がM&Aを察知してくれることは無く、自分から連絡する必要があります。

言われればわかりますが、誰からも指摘されないと、クロージング後数か月たってから決算期などで銀行に行った際に仰天されることになります。

金融機関からすれば、事業売却といった重要事項は、事前相談があってしかるべき。黙って売却して放置していたとなれば、最悪、期限の利益の消失まで起こり得ます。

M&Aは非常に高度な金融取引です。自分の常識にとらわれず、各所に求められる対応をしましょう。

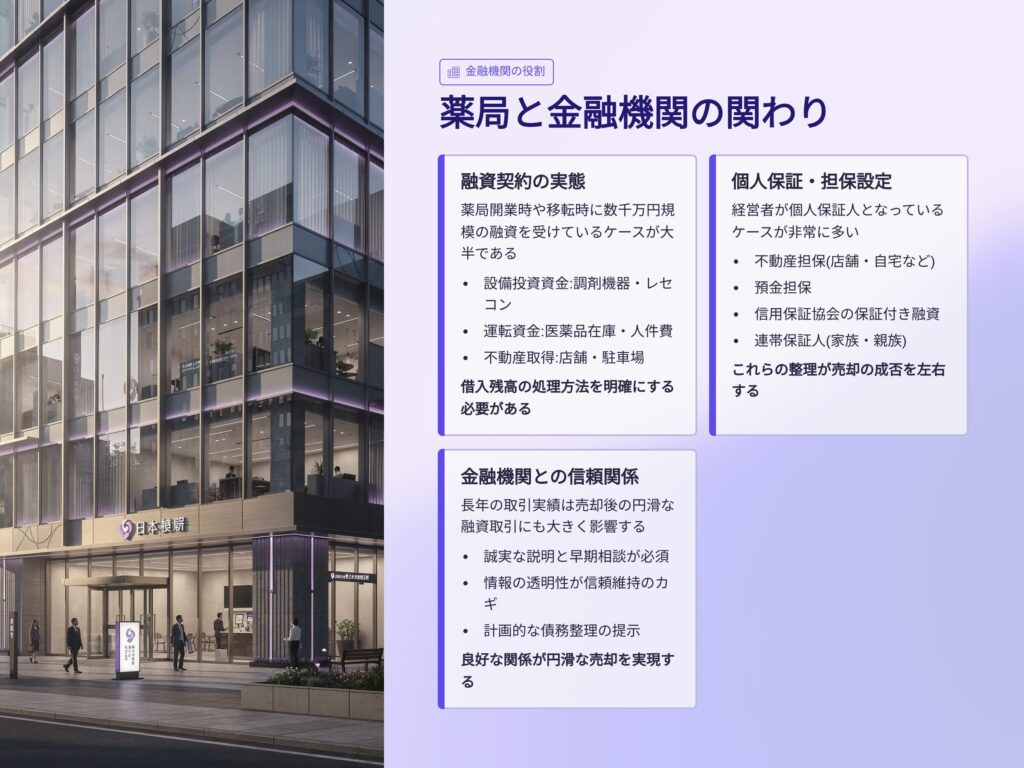

薬局と金融機関の関わり

- 融資契約

- 薬局開業時や移転時に数千万円規模の融資を受けているケースが多い

- 借入残高の処理方法を明確にしなければならない

- 個人保証・担保

- 経営者が個人保証人となっていることが多い

- 不動産担保や保証協会の保証付き融資なども整理が必要

- 金融機関との関係性

- 長年の取引実績は売却後の円滑な融資取引にも影響

- 誠実な説明と早期の相談が信頼維持のカギ

一般的にM&Aにおける金融機関との関係では、経営者の個人保証の解除が論点となります。

金融機関から見て、買い手経営者の信用力が高ければ、新たに個人保証をとれば問題はありません。また、M&Aによる事業承継は社会性の高い事業行為でもあり、公共性の求められる金融機関にとっても否認しづらいものと言えます。

ただし、将来的に弁済にリスクがみられると、当然に金融機関からは問われることになりますのでご注意ください。

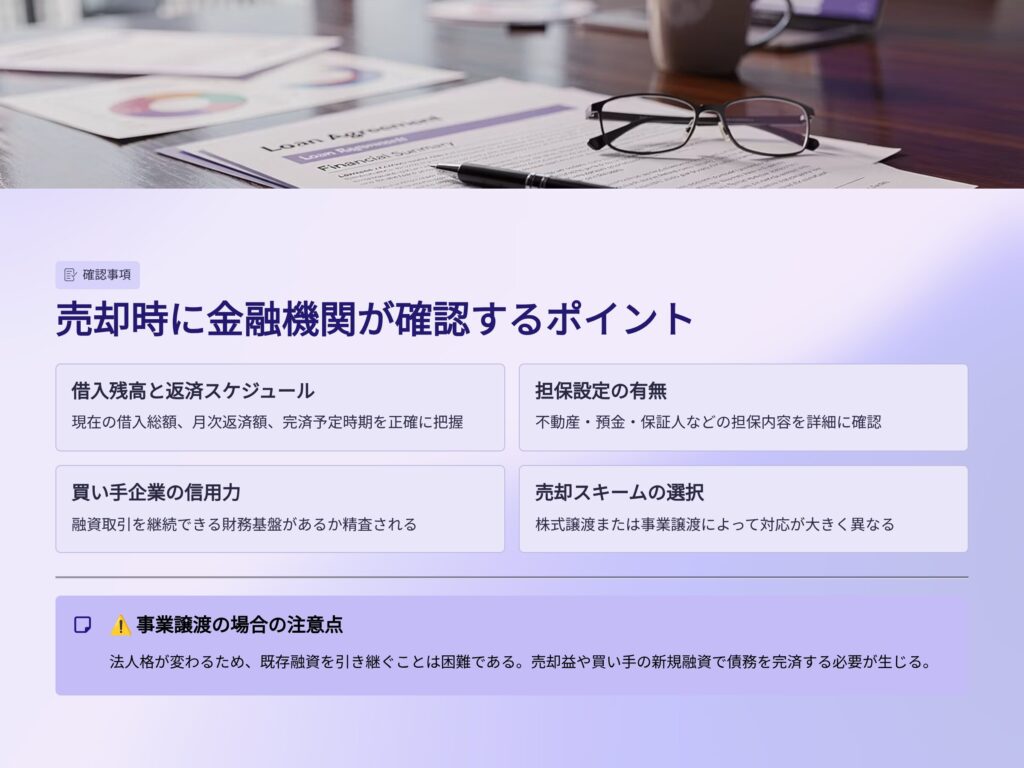

売却時に金融機関が確認するポイント

- 借入残高と返済スケジュール

- 担保設定の有無(不動産・預金・保証人)

- 買い手企業の信用力(融資取引を継続できるか)

- 売却スキーム(株式譲渡 or 事業譲渡)

👉 特に「事業譲渡」の場合、法人格が変わるため、既存融資を引き継ぐことは難しく、売却益や新たな融資で債務を完済する必要が生じます。

事業性資金の借入であれば、事業売却に伴って返済するのが当然の流れに思えます。金融機関から見れば、資金使途が売却によって消失しているので、もし借入の継続が必要であればなんらかの説明が欲しいところです。

恐らく、ほぼ全ての金銭消費貸借契約においては、資金使途の明示やそれに対応した期限の利益の喪失、報告義務などが規定されているはずです。

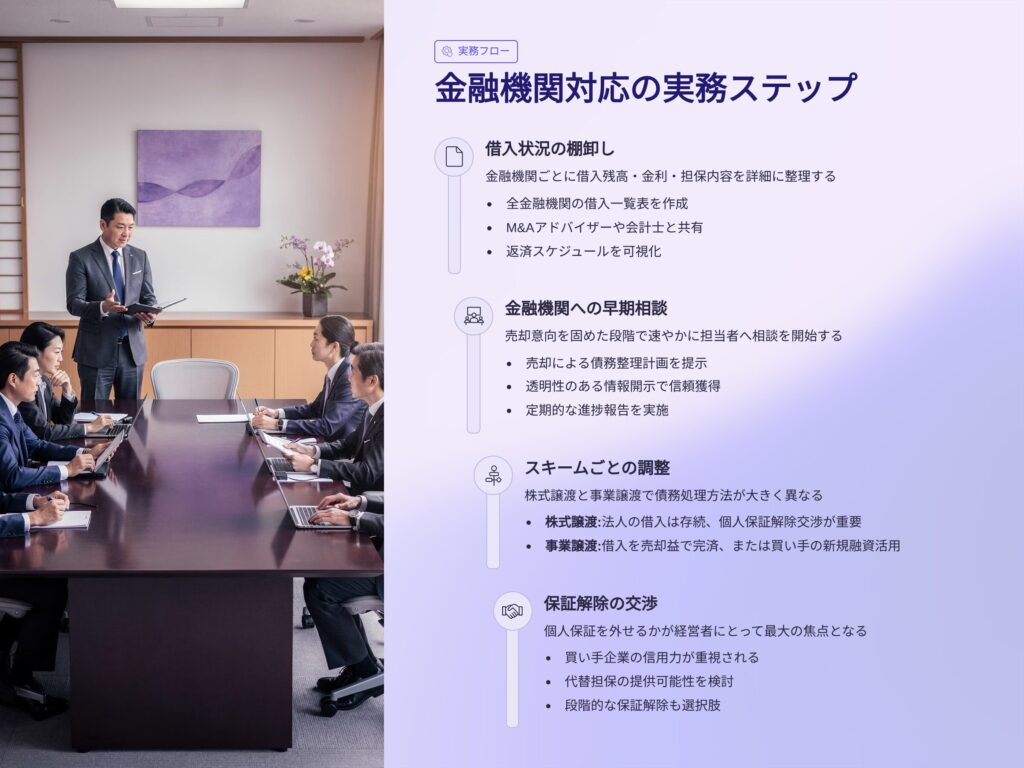

実務で必要な金融機関対応ステップ

- 借入状況の棚卸し

- 金融機関ごとに借入残高・金利・担保内容を整理

- 一覧表にまとめ、M&Aアドバイザーや会計士と共有

- 金融機関への早期相談

- 売却意向を固めた段階で担当者へ相談

- 「売却による債務整理計画」を提示すると信頼を得やすい

- スキームごとの調整

- 株式譲渡:法人の借入はそのまま存続するが、個人保証の解除交渉が必要

- 事業譲渡:借入を売却益で完済するか、買い手の新規融資を活用する

- 保証解除の交渉

- 個人保証を外せるかは大きな焦点

- 買い手企業の信用力や担保力が重視される

トラブルを防ぐ意味でも、金融機関への相談は早めにしましょう。

最終契約を締結後になると、金融機関から「待った」がかかっても、止まることができません。

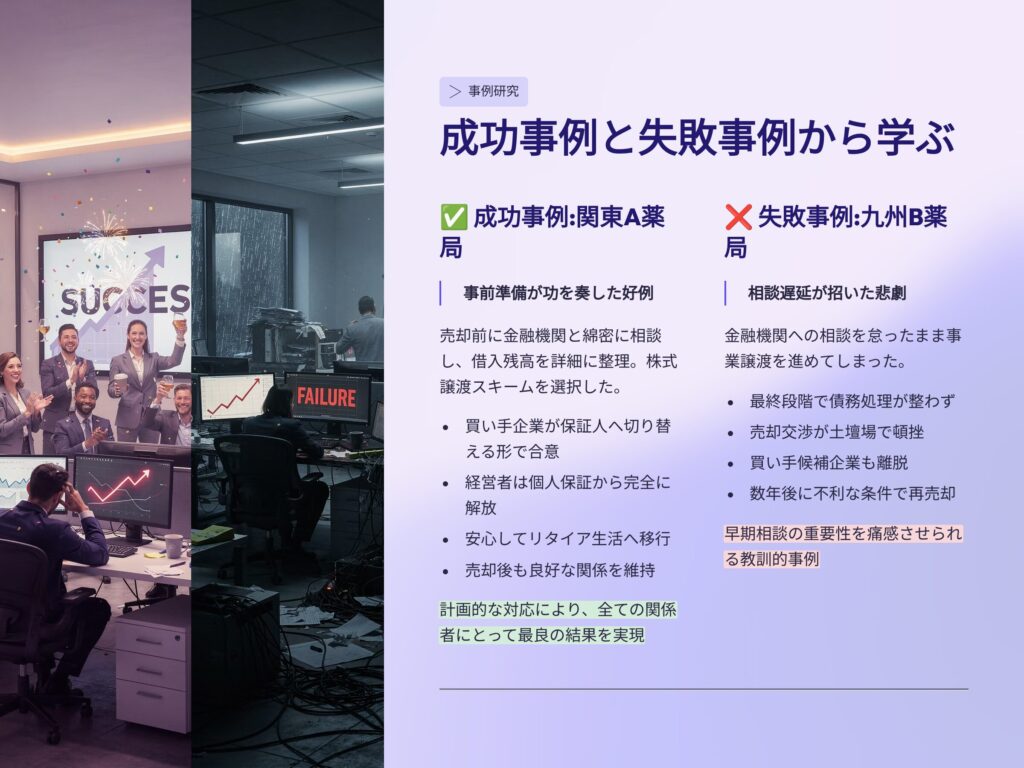

成功事例と失敗事例

成功事例

関東のA薬局は、売却前に金融機関と相談し、借入残高を整理。

株式譲渡スキームを選択し、買い手企業が保証人へ切り替える形で合意。

結果として、経営者は個人保証から解放され、安心してリタイアできた。

失敗事例

九州のB薬局は、金融機関への相談を怠ったまま事業譲渡を進めた。

最終段階で債務処理が整わず、売却が頓挫。

結果的に買い手候補も離れ、数年後に条件の悪い形で再度売却することになった。

実務チェックリスト

- 借入残高と担保内容を一覧化しているか

- 個人保証の解除交渉を準備しているか

- 金融機関への相談を早期に行ったか

- 売却スキームに応じた債務処理方法を検討したか

- 買い手企業の信用力を金融機関に説明できるか

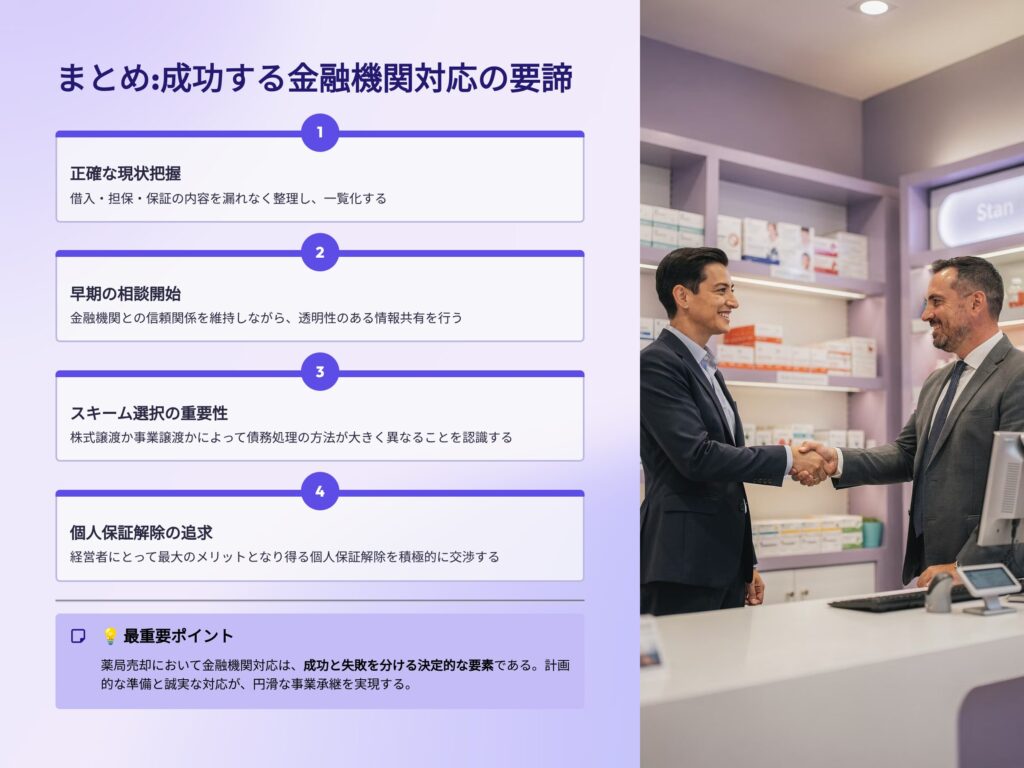

まとめ

薬局売却において金融機関対応は、成功と失敗を分ける重要な要素です。

- 借入・担保・保証の内容を正確に整理する

- 早期に金融機関と相談し、信頼を維持する

- 株式譲渡か事業譲渡かによって債務処理の方法が大きく異なる

- 個人保証解除は経営者にとって最大のメリットとなり得る

いかがでしたでしょうか。

M&Aの際には、まずは金融機関への事前相談が大事です。

報告が遅れると無用なトラブルの元ですのでご注意ください。

次回は「薬局売却と競業避止義務|売却後に注意すべき制約と実務対応」をお届けします。

悪意ある売り手でなければ、競業避止義務が問題となることはあまりありません。

ただし、その「競業」の範囲は意外と広く、屋号を継続する場合などは買い手に事前相談しておいた方がよいでしょう。是非ご参照ください。