Contents

はじめに

薬局を売却する際、見落とされがちだが非常に重要なのが「税務調整」です。

売却価格が高額になるケースも多く、税金の取り扱い次第で、経営者の手取り額が大きく変わります。

- 売却益に対する課税

- 消費税の取り扱い

- 相続・事業承継税制の活用

これらを適切に整理しなければ、せっかくの売却益が税金で目減りしてしまう可能性があります。

本記事では、薬局売却における税務調整のポイントを詳しく解説します。

皆さん、こんにちは。YAKUDACHI鈴木です。

今回は薬局M&Aにおける税金関係のトピックをお届けします。

薬局を売却しようと考えるオーナーは、いくらで売れるかばかりに気を取られがちですが、実は売却交渉によって上下する金額よりも税金の方がはるかに手取り額に対するインパクトは大きいです。

そもそもの売却スキーム(株式譲渡、事業譲渡、会社分割)をどうするか?退職金をどうするか?その他のタックスプランは?

考えなくてはならないことは結構たくさんあるんです。全部を自分で学習するのはほぼ不可能なので、ある程度は専門家にお任せするとして、ざぁーっと浅く広く理解しておくことは大切です。(専門家があなたの味方とも限りませんし・・・特に顧問税理士先生とか?)

余談ですが、あなたが薬局を売却するとして、顧問税理士さんは誰から報酬を受け取るんでしょうか?買い手ですか?

買い手は既にほかの税理士がいます。

あなたは引退するので、売ったらサヨナラのはず。

税理士や銀行の担当者は、普段、帳簿をみせているからM&Aの相談がしやすいかもしれません。ただ、彼らが紹介(推薦)するM&A仲介はなにかの見返りを提供しないでしょうか?

もしかしたら、あなたが受け取るはずだった株価の一部が紹介料として外部流出してるかもしれません。

YAKUDACHIはあなたの味方です。極めて低額の仲介手数料(買い手のみ)でM&Aのお手伝いをしています。是非、こちらのお問い合わせフォームよりご連絡ください。

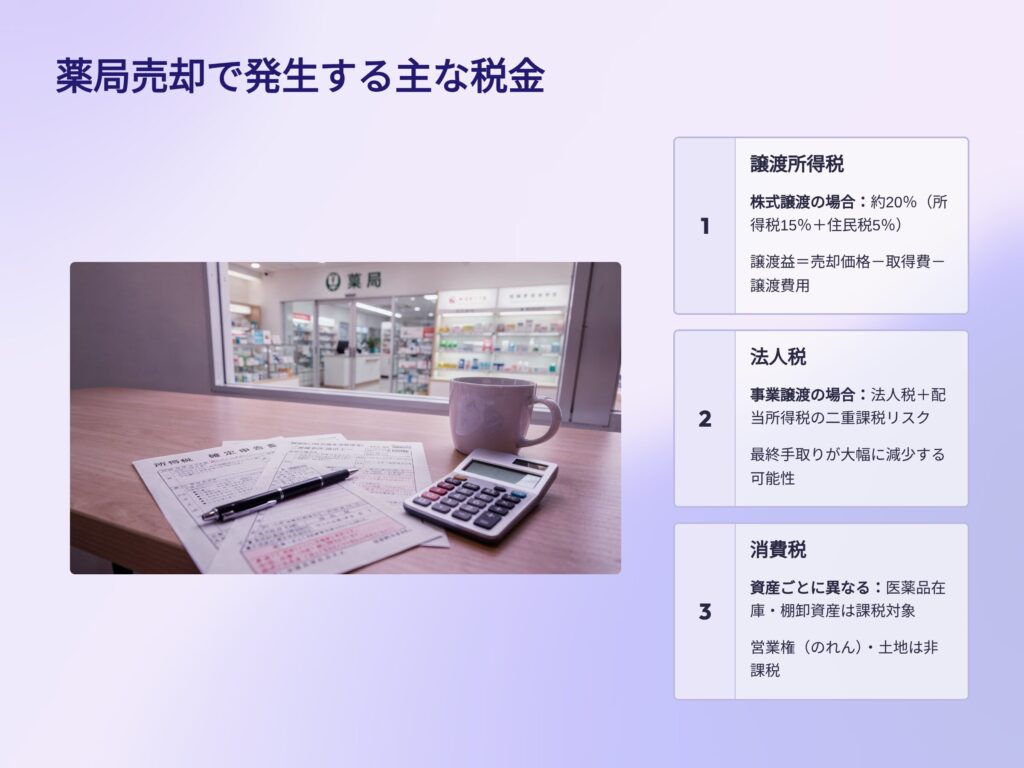

薬局売却で発生する主な税金

- 譲渡所得税(株式譲渡の場合)

- 株式を売却した場合、売却益に約20%(所得税15%+住民税5%)が課税

- 譲渡益=売却価格-取得費-譲渡費用

- 法人税(事業譲渡の場合)

- 薬局が法人で事業譲渡を行う場合、譲渡益は法人税の課税対象

- さらに経営者が配当として受け取る際に所得税がかかり、二重課税となる可能性

- 消費税

- 薬局の事業譲渡では、譲渡対象資産ごとに消費税の課税有無が異なる

- 医薬品在庫や棚卸資産は課税対象

- 土地は非課税

薬局M&Aの税金で一番初めに理解すべき事、それは・・・

株式譲渡は株主が税金を支払い、事業譲渡は会社が税金を払うということですね。

税率は株式譲渡は20.315%、事業譲渡は通常の法人の利益に対する課税と同じ扱いです。(30~35%程度)

ただ、単純に税率を比較して、じゃぁ株式譲渡が有利だよね、とはなりません。

法人を残す必要性の有無、退職金額(最大)、法人の債権債務の状況、不動産などなど。

総合的に判断して、譲渡スキームは決定します。

文章だと複雑にならざるを得ないので、詳しくはお問い合わせください。

反面、買い手の立場から見ると、

事業譲渡→リスクが限定的だが、手続き面倒

株式譲渡→見えないリスクが残るが、手続き楽ちん

です。

よって、大規模法人の譲受は株式譲渡一択。小規模(3薬局以下)であれば事業譲渡の方がシンプルになります。

ちょっとマニアックになりますが、買い手側の税務だと営業権は償却資産、株式譲渡時ののれんは大手は減損まで償却無しなので、企業にもよりますが、事業譲渡の方が譲渡対価を正当化しやすいです。(会社内での稟議承認が簡単になるという意味です)

大手が買い手の場合には、この社内調整が簡単かどうかって結構大きなファクターなんです。

私もそうでしたが、サラリーマンの場合、会社の業務としてM&Aに携わっているだけで、M&Aによって生み出される会社の利益を受け取るわけではありません。そうすると、稟議承認に手こずる案件は進みにくいことになります。

そういう意味でも事業譲渡は楽ですね。

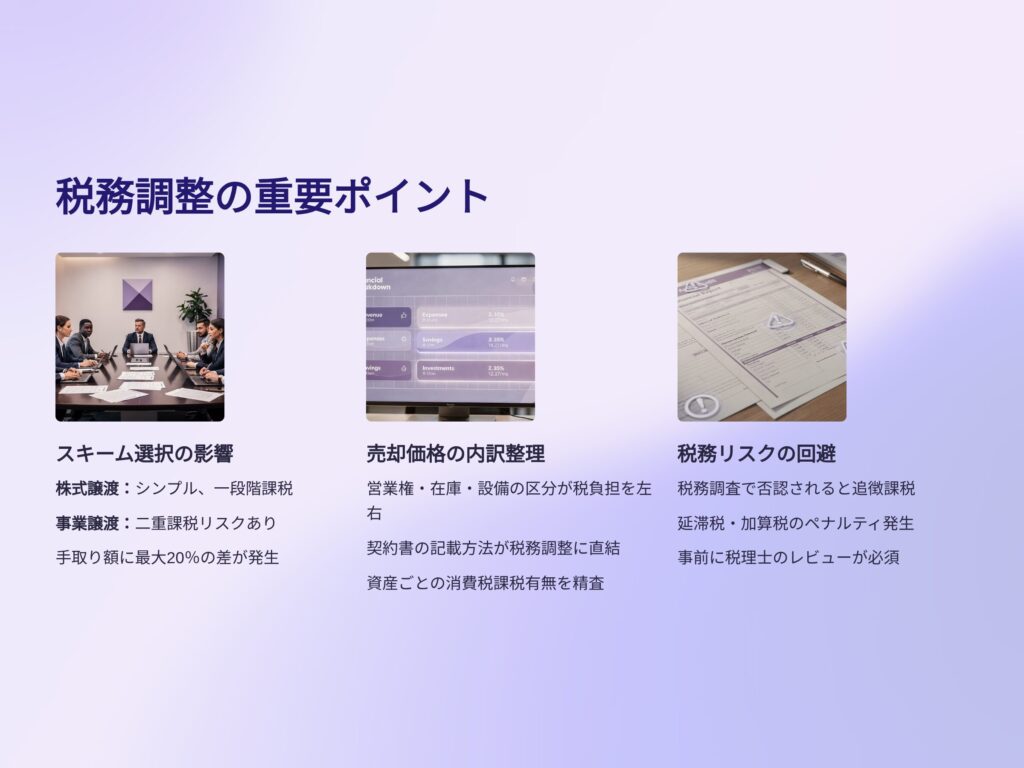

税務調整の重要ポイント

- スキーム選択の影響

- 株式譲渡か事業譲渡かで課税の扱いが大きく異なる

- 株式譲渡はシンプルで課税も一段階だが、事業譲渡は二重課税リスクあり

- 売却価格の内訳整理

- 営業権(のれん)・在庫・設備などの区分で課税有無が変わる

- 契約書の記載方法が税務調整に直結

- 税務リスクの回避

- 税務調査で否認されると追徴課税のリスク

- 事前に税理士のレビューを受けることが必須

株主が社長の場合で、勤続年数が長いと事業譲渡も株式譲渡も多くの場合は退職金を組み合わせてM&Aします。

具体的には、株式譲渡の場合には、株式の譲渡対価を割り引いてその分を退職金として個人に支払います。(脱税ではなく、正当な退職金授受と株式譲渡です)また、事業譲渡の場合には、営業権部分が利益計上されるので、同じ決算期に自身の退職金をぶつけて相殺することが多いです。

余談ですが、積立型の生命保険を加入している経営者は多いです。決算書上の生命保険の簿価は通常半額なので、清算するときにもう半分が利益計上されることになります。

せっかく、事業譲渡の営業権を退職金で相殺しても、生命保険で利益がでると当然課税対象なので、注意が必要です。

このように、薬局M&Aは複雑なトピックが絡み合った高度な金融取引です。しっかり準備しないと手取りが減少したり思わぬ納税義務が発生したりします。

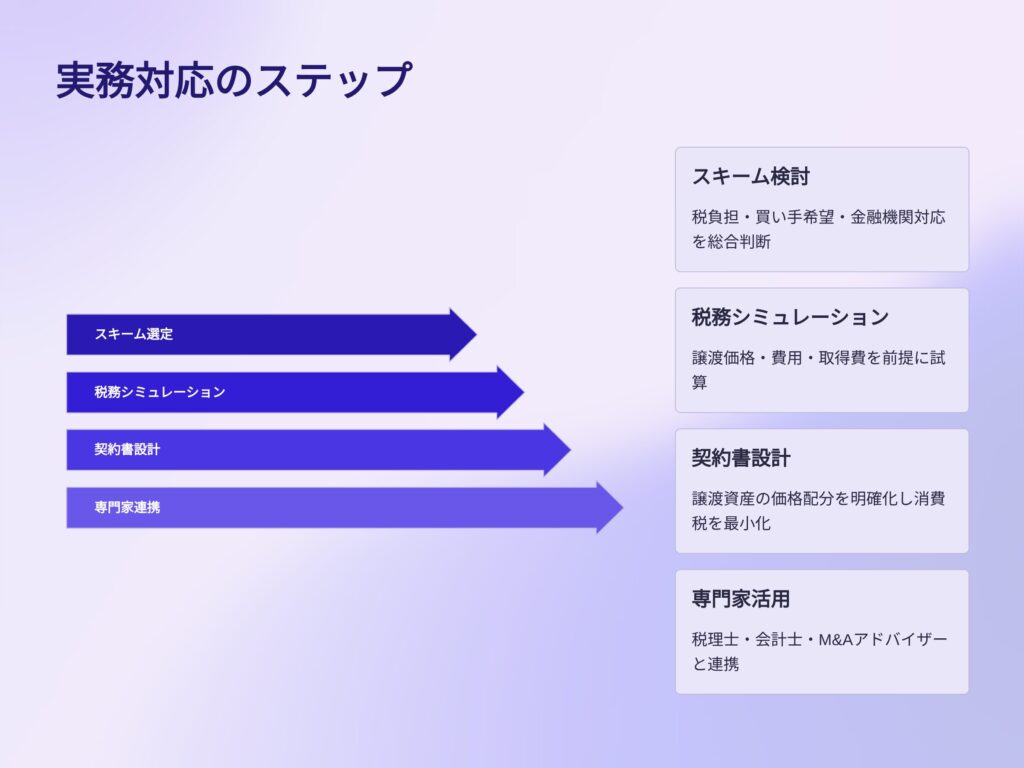

実務対応のステップ

- 売却スキームの検討

- 株式譲渡か事業譲渡かを選択

- 税金負担・買い手の希望・金融機関対応を総合的に判断

- 税務シミュレーション

- 譲渡価格・費用・取得費を前提に税負担を試算

- 複数スキームを比較して手取り額を最大化

- 契約書の設計

- 譲渡資産ごとの価格配分を明確化

- 消費税課税資産を最小化する工夫

- 専門家の活用

- 税理士・会計士にシミュレーションを依頼

- M&Aアドバイザーと連携して契約設計を行う

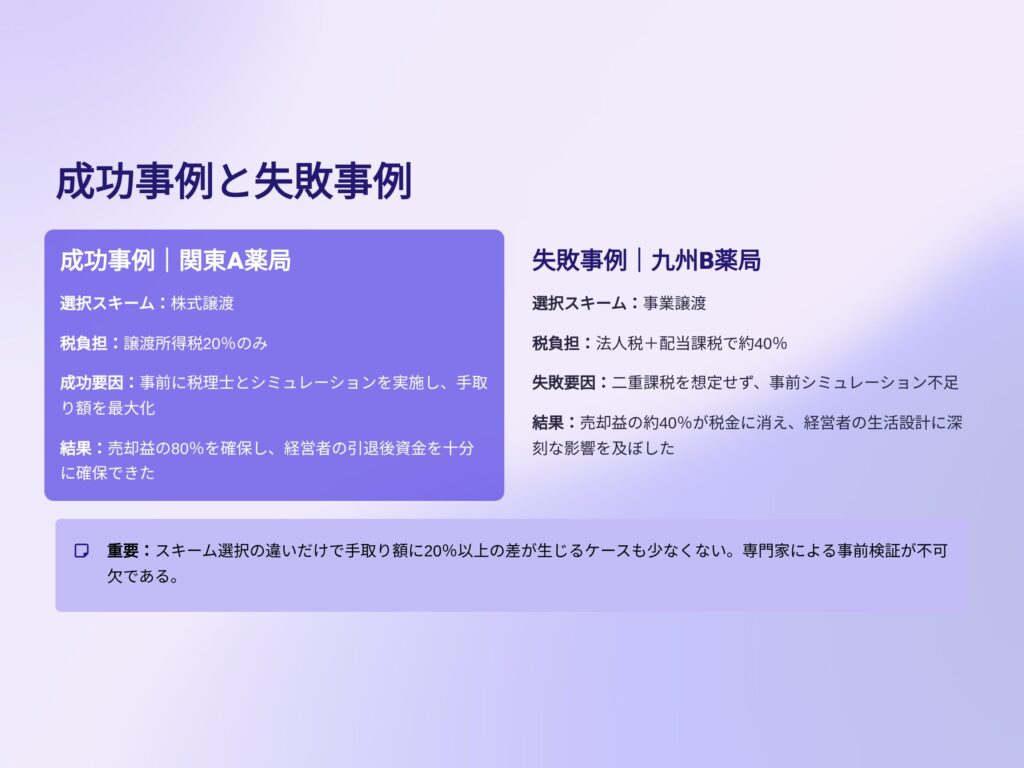

成功事例と失敗事例

成功事例

関東のA薬局は、株式譲渡を選択し、譲渡所得税20%のみで済んだ。

事前に税理士とシミュレーションを行ったことで、手取り額を最大化できた。

失敗事例

九州のB薬局は、事業譲渡を選択したが、法人税と配当課税の二重課税を想定していなかった。

最終的に売却益の約40%が税金に消え、経営者の生活設計に影響を及ぼした。

実務チェックリスト

- 売却スキームごとの税金負担を比較したか

- 譲渡資産の内訳と課税有無を整理したか

- 消費税の課税範囲を確認したか

- 税理士によるシミュレーションを受けたか

- 契約書に税務リスクを残さないよう設計したか

実務上は税務や退職金、法人税など整理したシートをお渡ししてご説明することになります。

まとめ

薬局売却における税務調整は、経営者の手取り額に直結する最重要テーマです。

- 株式譲渡か事業譲渡かで税金の扱いが異なる

- 譲渡資産の区分や契約内容が税負担を左右する

- 税理士と連携し、税務リスクを最小化することが成功のカギ

いかがでしたでしょうか。今回は薬局M&Aにおける税務に関して解説しました。

税務を理解していないと、せっかくM&Aでまとまった金額を受け取っても手取り額が大きく減少します。

まぁ、手数料の高い仲介を使うのが一番手取りが減りますが・・・・

弊社YAKUDACHIは売り手無料、買い手業界最低水準の手数料でリーズナブルにM&Aのお手伝いをしています。

買い手の手数料が低いからこそ、妥当な株価が提示される。だから納得いくM&Aになると思います。弊社へのご依頼、お問合せはこちらからご連絡ください。

次回は「薬局売却と相続対策|資産承継・節税・家族トラブル防止の実務ポイント」をお届けします。是非ご参照ください。