Contents

はじめに

薬局の経営には、医薬品の仕入資金や店舗改装費、運転資金の確保のために借入金を活用するケースが少なくありません。

そのため、薬局を売却する際には「債務整理」が大きな課題となります。

債務が残ったままでは買い手が見つかりにくく、また金融機関や保証人との交渉が必要になるため、売却プロセスは複雑化します。

本記事では、薬局売却と債務整理の関係を整理し、実務的な対応策を解説します。

皆さん、こんにちは。YAKUDACHI鈴木です。

今回は薬局M&Aにおける債務整理についてです。

多くの薬局経営者の方は薬局開設時に借入を利用しているのではないでしょうか。

また、無借金の方でも対医薬品卸に関しては買掛のはずです。(まさか現金決済の会社はないですよね)

もうお忘れかも知れませんが、医薬品卸との基本取引契約締結の際に、代表者として債務保証をしているはずです。

今回は、薬局経営者にとってきってもきれない、債務関係の整理をしていきます。

金融機関との関係は、信用がとても大事になります。うっかりミスのないよう注意してください。

薬局売却と債務整理の基本

- 借入金の存在

- 薬局は在庫確保のために数千万円単位の借入を抱えることが多い

- 売却代金で一括返済するか、買い手が承継するかの選択が必要

- 連帯保証人のリスク

- 経営者本人や家族が保証人となっている場合、売却後も責任が残る可能性

- 保証解除の交渉が重要

- 担保提供資産の処理

- 店舗不動産や個人資産が担保になっている場合、売却に合わせて解除手続きが必要

薬局を売却したとしても、担保や保証人の解除は自動的にはおこりません。

当然、債権者との交渉が必要になります。(そうは言っても、多くは交渉ではなく、ただの通告ですみます)売ったから、全てが自動的に清算されるようなイメージをお持ちでしたら、改めてください。

ちなみにですが、薬局売却M&Aの際に、金融機関への事前告知が必要になる場合もあります。(というか多くの場合必要です。)詳しくは下記ご参照ください。

薬局売却と金融機関対応|借入金・保証・承継リスクをどう乗り越えるか

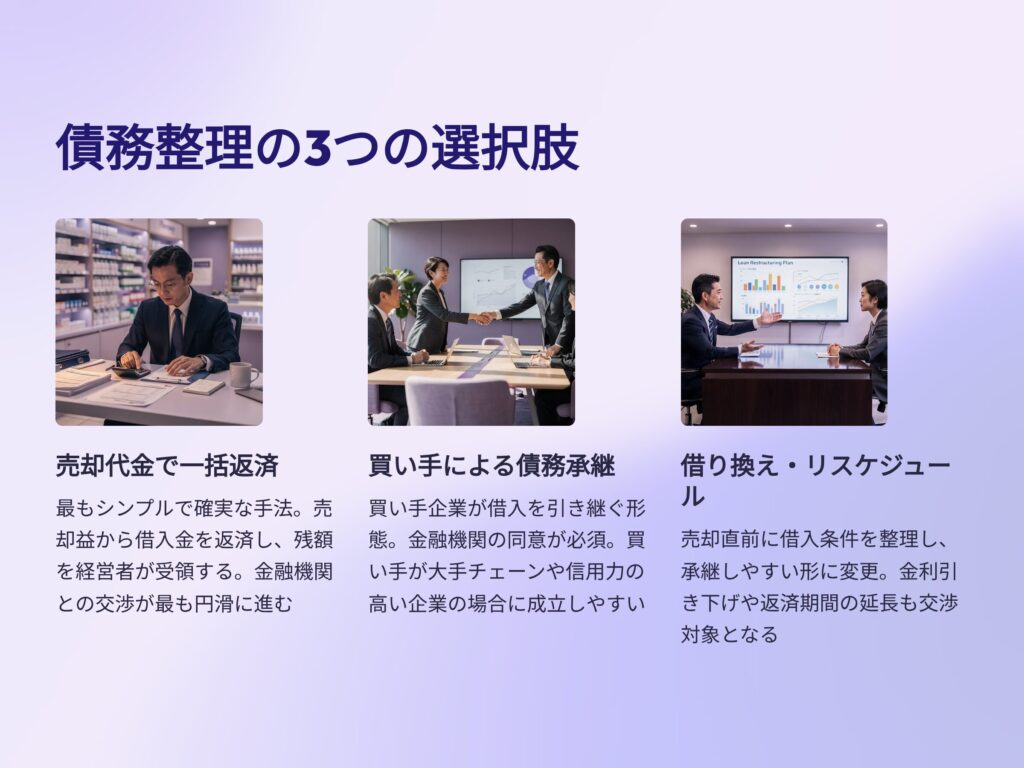

債務整理の選択肢

- 売却代金で一括返済

- シンプルかつ確実な方法

- 売却益から借入金を返済し、残額を経営者が受け取る

- 買い手による債務承継

- 買い手企業が借入を引き継ぐ形

- 金融機関の同意が必要

- 買い手が大手や信用力のある場合に成立しやすい

- 借り換え・リスケジュール

- 売却直前に借入を整理して承継しやすい形にする

- 金利引き下げや返済条件変更も交渉可能

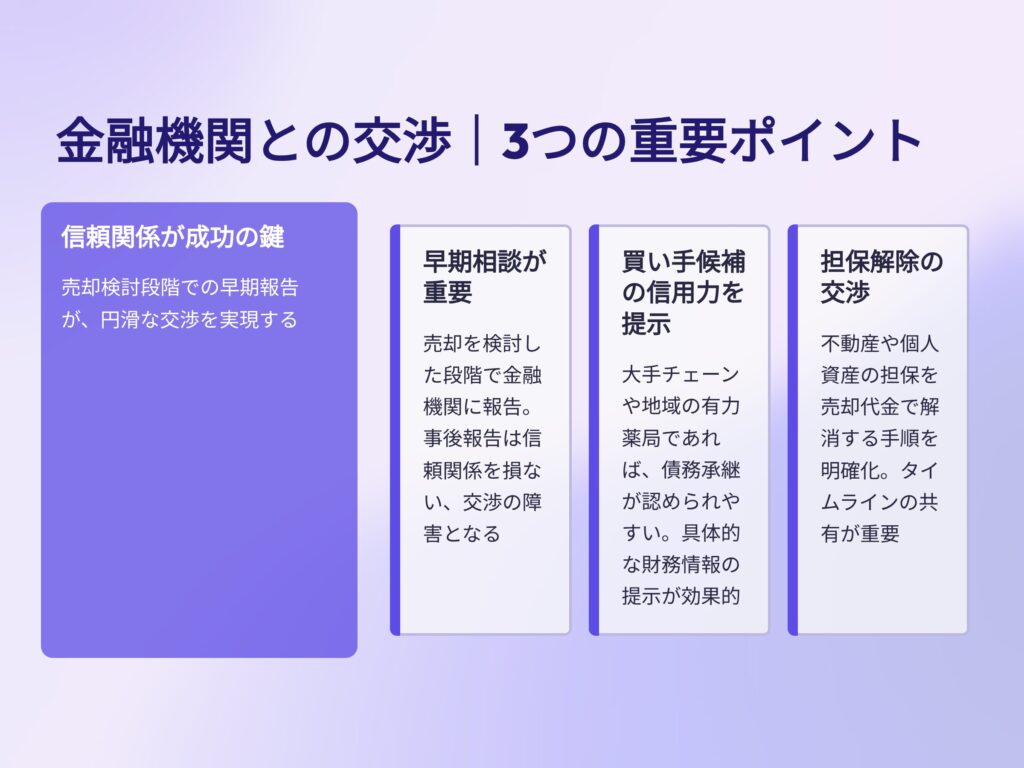

金融機関との交渉ポイント

- 早期相談が重要

→ 売却を検討した段階で金融機関に報告

→ 信頼関係を損なわないことが成功のカギ - 買い手候補の信用力を提示

→ 大手チェーンや地域の有力薬局であれば、債務承継が認められやすい - 担保解除の交渉

→ 不動産や個人資産の担保を売却代金で解消する手順を明確化

買い手が大手の場合には、信用力は問題になりません。多くの場合には代表者保証がシンプルに解除されるだけです。

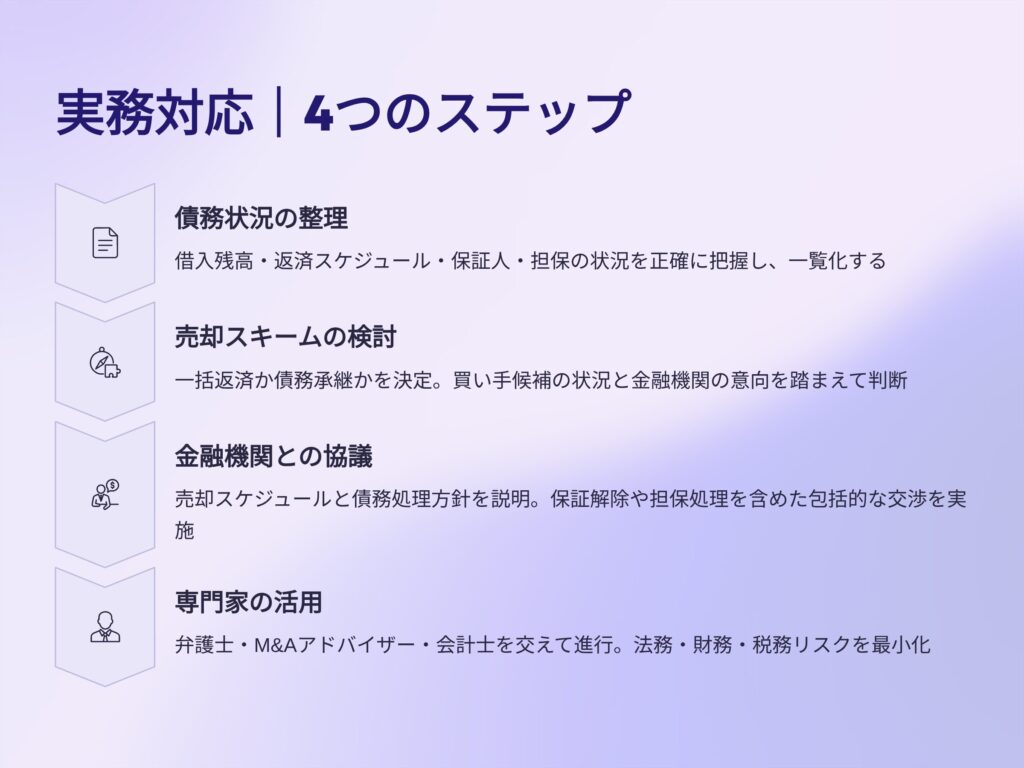

実務対応ステップ

- 債務状況の整理

- 借入残高・返済スケジュール・保証人・担保の状況を確認

- 売却スキームの検討

- 一括返済か、債務承継かを決定

- 金融機関との協議

- 売却スケジュールと債務処理方針を説明

- 保証解除や担保処理を含めた交渉を実施

- 専門家の活用

- 弁護士・M&Aアドバイザー・会計士を交えて進めることでリスクを低減

成功事例と失敗事例

成功事例

東北のA薬局は、売却前に借入金と担保を整理。

金融機関に早期相談を行い、買い手の信用力を提示したことで債務承継がスムーズに進み、売却価格も高水準を維持できた。

失敗事例

関西のB薬局は、売却交渉を金融機関に事後報告。

保証解除が認められず、売却後も経営者と家族が保証責任を負い続ける結果となり、トラブルが長期化した。

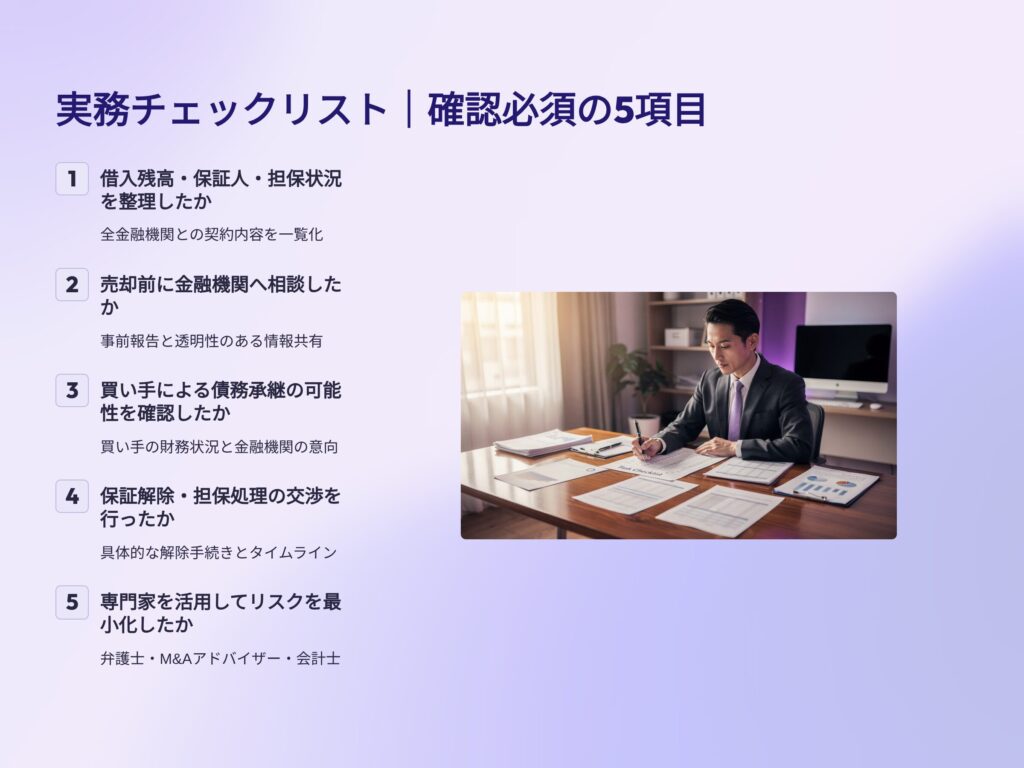

実務チェックリスト

- 借入残高・保証人・担保状況を整理したか

- 売却前に金融機関へ相談したか

- 買い手による債務承継の可能性を確認したか

- 保証解除・担保処理の交渉を行ったか

- 専門家を活用してリスクを最小化したか

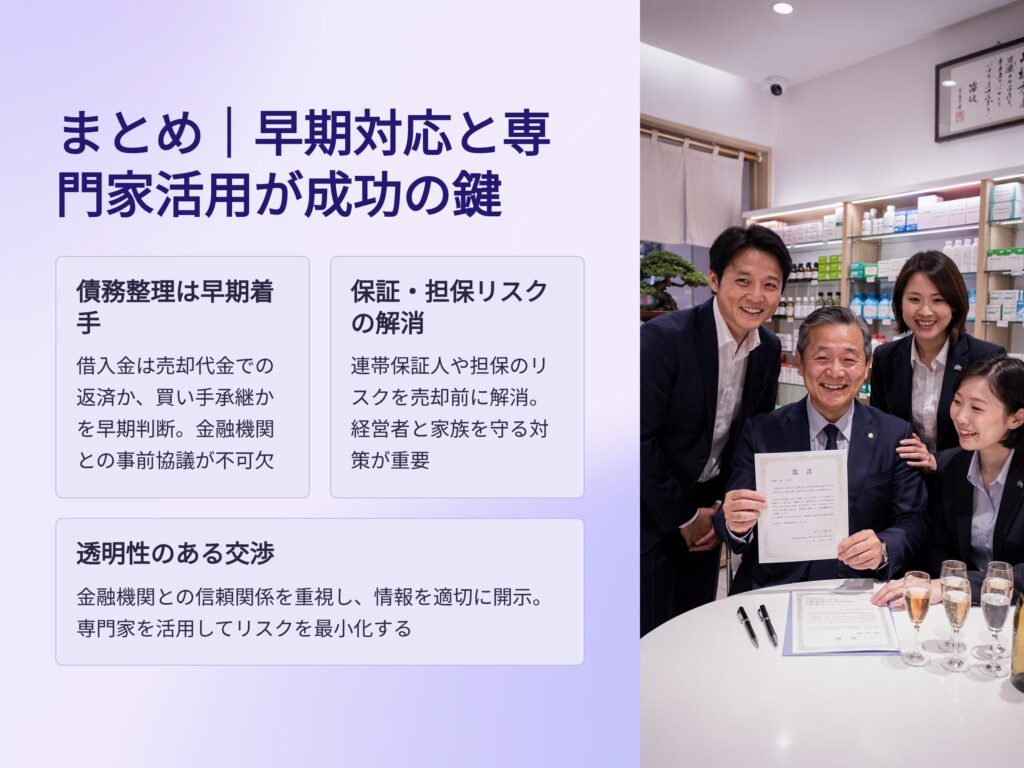

まとめ

薬局売却と債務整理は切り離せない関係にあり、早期対応と専門家の活用が不可欠です。

- 借入金は売却代金で返済するか、買い手に承継してもらう

- 連帯保証人や担保のリスクを解消することが重要

- 金融機関との信頼関係を重視し、透明性のある交渉を行う

いかがでしたでしょうか。

今回は薬局M&Aにおける債務整理についてお届けしました。

次回は「薬局売却と従業員引き継ぎ教育|スムーズな承継と経営安定のために」についてお届けします。