Contents

はじめに

薬局を売却する際、忘れてはならないステークホルダーの一つが「金融機関」です。

薬局経営は、医薬品在庫や店舗運営のために借入金を抱えているケースが多く、売却時にはこの借入金の処理や金融機関との交渉が必要不可欠です。

また、経営者本人や家族が「連帯保証人」になっている場合、売却後も保証が残ってしまうリスクがあります。

そのため、薬局売却において金融機関対応は、承継後の安定経営と経営者本人の生活設計の両面で重要なポイントです。

本記事では、薬局売却時の金融機関対応における課題と解決策を整理し、実務での進め方を解説します。

皆さん、こんにちは。YAKUDACHI鈴木です。

今回は薬局M&Aにおける金融機関対応です。

私見ですが、薬局経営と金融機関は文化的に大きく異なります。つまり、彼らの常識は我々に通用せず、我々の常識もまた相手に通じません。

当たり前と思っていることが通じない以上は、物事は契約に従って粛々と処理されます。

M&Aにおいてはどうでしょうか。M&Aは紛れもなく金融取引です。つまり、彼らの土俵ですね。

NDAの開示対象には金融機関が含まれることが多いです。積極的に事前相談しましょう。

ちなみにですが、金融機関の方は自動的に秘密保持義務を負うので特段、手続きは必要ありません。社会通念上、顧客の秘密を保持する義務を負うと解されています。

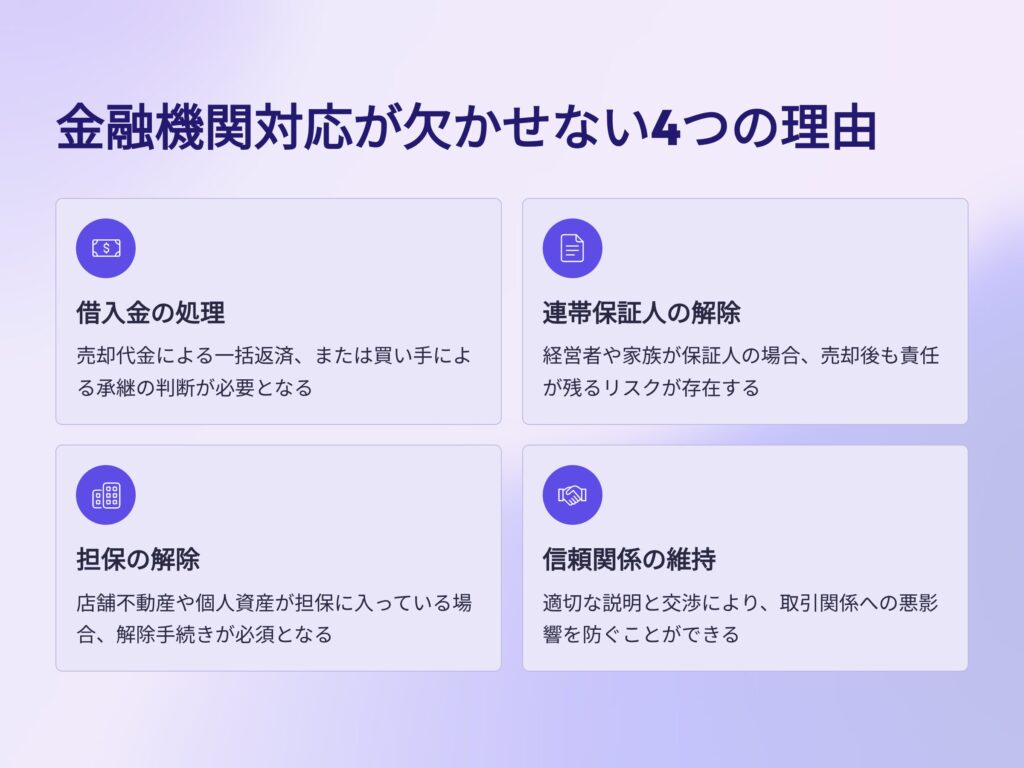

薬局売却における金融機関対応の重要性

- 借入金の処理

- 売却代金で一括返済するか、買い手が引き継ぐかを決定する必要あり

- 連帯保証人の解除

- 経営者やその家族が保証人となっている場合、売却後も保証責任が残る可能性

- 担保の解除

- 店舗不動産や個人資産が担保に入っている場合、売却に合わせて解除手続きが必要

- 金融機関との信頼関係

- 適切な説明と交渉がなければ、取引関係に悪影響が出る可能性がある

債権債務の引継ぎは、株式譲渡の場合に限ります。譲渡スキームを事業譲渡とした場合、そもそも譲渡対象が限定されています。金融機関債務が引き継がれるケースはないでしょう。

連帯保証人や担保権に関しては、金融機関との交渉事項になります。自然消滅するわけではないので、ご注意ください。金融機関からすれば、自身の債権の保全がなされればよいですが、それが適わない場合、保証人や担保の解除に応じる義務はありません。詳しくは締結している金銭消費貸借契約を確認してください。(経営状態の著しい変化や代表者の変更を報告義務や差し止め、一括返済の要因としてあるはずです)

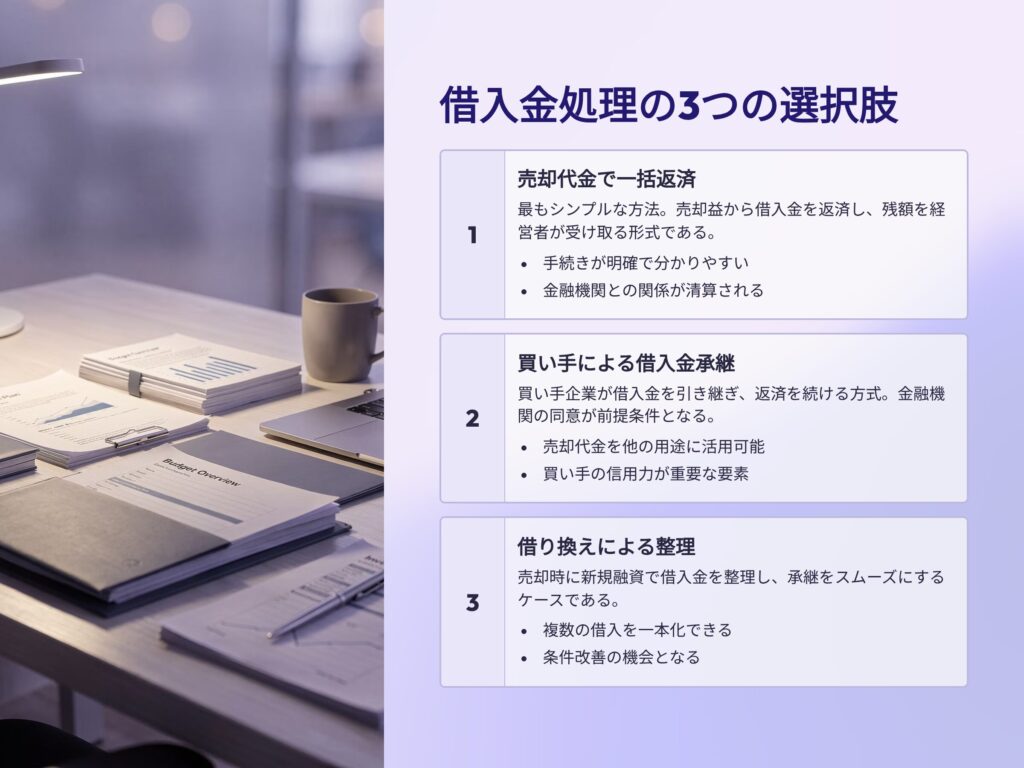

借入金処理の選択肢

- 売却代金で一括返済

- 最もシンプルな方法

- 売却益から借入金を返済し、残額を経営者が受け取る

- 買い手による借入金承継

- 買い手企業が借入金を引き継ぎ、返済を続ける方式

- 金融機関の同意が必要

- 借り換えによる整理

- 売却時に新規融資で借入金を整理し、承継しやすくするケース

①売却代金で一括返済は事業譲渡の場合ですね。売却代金を法人の借入金と相殺します。事業譲渡は経営に重大な影響をあたえる事象と考えられるので、金融機関への事前相談が必要と思われます。ただし、M&Aにより一括返済が可能であれば、最終的に問題となることは少ないでしょう。要は金融機関の最終手段は「今すぐ返せ」なので、それに対応できるのであればOKとも考えられます。

②は株式譲渡の場合です。法人の承継なので債務は自動的に引き継がれます。ただし、保証人の変更は依頼事項なので、金融機関の同意をとる必要があります。

連帯保証人・担保のリスクと解決策

- 連帯保証人の解除交渉

→ 売却交渉と並行して金融機関に依頼

→ 買い手の信用力が高いほど解除されやすい - 担保解除の手続き

→ 店舗不動産が担保に入っている場合、売却代金から借入返済を行い解除

→ 個人資産の担保についても同様

👉 売却を決める前に、必ず金融機関と事前協議を行うことが重要です。

金融機関にとって、M&Aイコールネガティブではありません。

債権保全がなされる限り、公益機関である金融機関にとって後継者問題の解決は歓迎されるべきものです。しっかりコミュニケーションがとれていれば特段問題にはならないでしょう。

信用して、早めの相談を心掛けましょう。

薬局不動産の担保設定が問題になる場合には、譲渡対象から不動産を外すスキームも考慮できます。事業譲渡であれば、シンプルに譲渡対象から外せばよいですし、株式譲渡でもオーナーが事前に不動産を買い上げたり、資金的に難しければ会社分割で不動産とそれに関係する債務を新会社に分割して対応できます。当然、会社分割にも金融機関の同意が必要ですが、不動産と対象債務の関係が明白であれば、金融機関からも否認する理由はありません。

いずれにせよ、分離した不動産は賃貸として薬局に貸し出すことになります。(ここの賃料は実はM&Aの譲渡対価に影響するので、株価の交渉要因だったりします。詳しくはこちらからお問い合わせください。)

実務対応ステップ

- 現状把握

- 借入残高・返済スケジュール・保証人・担保状況を整理

- 専門家への相談

- M&Aアドバイザー・弁護士・税理士を交えて金融機関対応を検討

- 金融機関への説明

- 売却の背景・買い手候補・スケジュールを報告

- 信頼関係を保ちながら交渉を進める

- 売却条件の調整

- 借入金処理や保証解除の条件を契約に反映

売却条件へ保証解除を盛り込む際には買い手によって注意が必要です。

買い手が大手チェーンの場合、ほぼ無条件で保証解除は受け入れられます。金融機関も即答でOKとなります。(上場企業の信用力は中小企業オーナーとは段違いです)

ただし、買い手が個人、もしくは中小企業の場合には代表者保証の引継ぎや担保解除が要審査となるので、売買契約に条件を盛り込む際には注意してください。

具体的には文言を「速やかに保証を解除するよう努力する」といったあいまいな表現としたり、保証解除が実現されなかった場合の手当を記載したりします。買い手からすれば、会ったこともない金融機関担当者が自分をどう評価するかなど、怖くて契約できません。

成功事例と失敗事例

成功事例

東北のA薬局は、売却交渉と並行して金融機関に早期相談。

買い手の信用力が高い企業だったため、連帯保証人が解除され、借入もスムーズに承継。

経営者は安心して引退し、家族へのリスクも残らなかった。

失敗事例

九州のB薬局は、金融機関に事後報告となり、保証人解除が認められず。

売却後も経営者と家族が保証人として責任を負い続け、後にトラブルへ発展した。

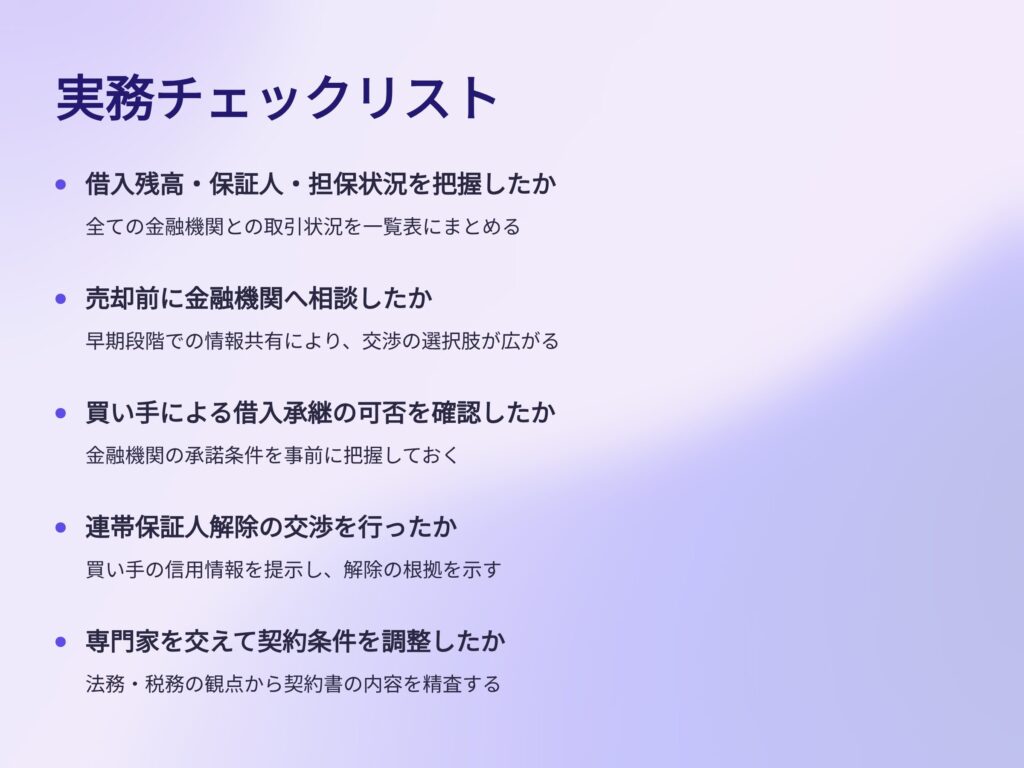

実務チェックリスト

- 借入残高・保証人・担保状況を把握したか

- 売却前に金融機関へ相談したか

- 買い手による借入承継の可否を確認したか

- 連帯保証人解除の交渉を行ったか

- 専門家を交えて契約条件を調整したか

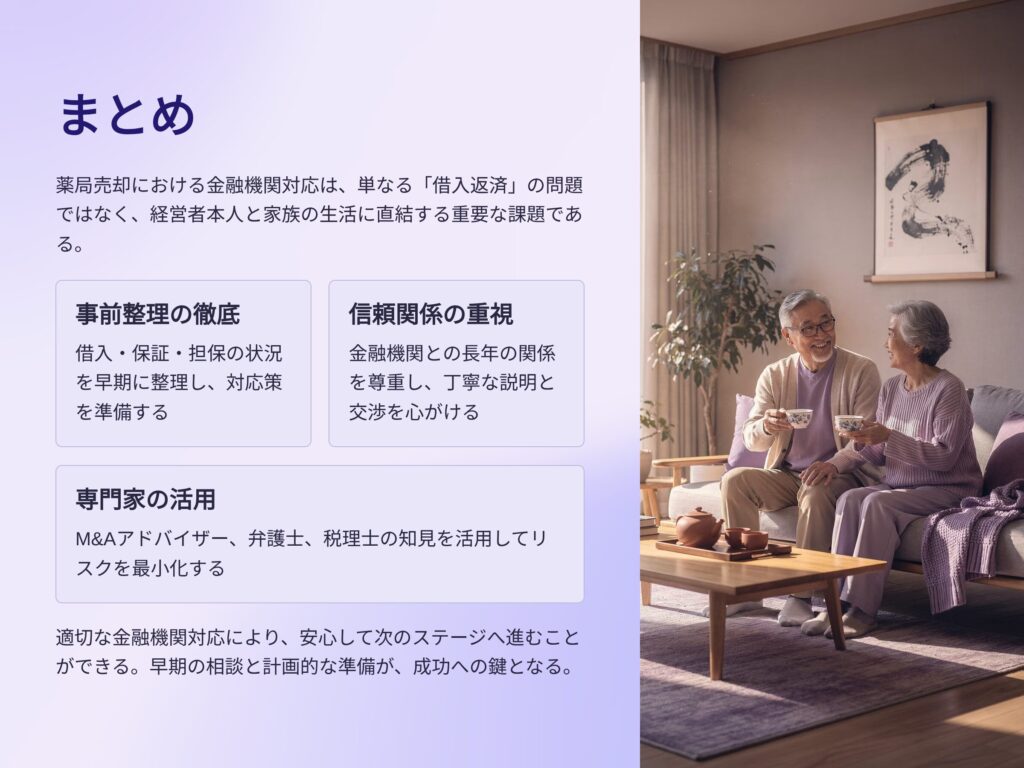

まとめ

薬局売却における金融機関対応は、単なる「借入返済」の問題ではなく、経営者本人と家族の生活に直結する重要な課題です。

- 借入・保証・担保の整理を事前に行う

- 金融機関との信頼関係を重視して交渉する

- 専門家を活用してリスクを最小化する

いかがでしたでしょうか。今回は薬局M&Aと金融機関対応について解説しました。

薬局はシンプルなビジネスモデルがゆえに、金融機関との関係も希薄になりがち、まずは事前相談を心掛けましょう。

余談ですが、金融機関(特に地銀、信金)は大手M&A仲介と提携している場合があります。

相談すると「信頼できる仲介会社があって、一度お話聞いてみませんか」と言われます。

あなたと買い手が支払う手数料が一定割合、金融機関に紹介料として還流することも考えられますのでご注意ください。(そして、その紹介料はあなたが受け取る譲渡対価から自動的に差し引かれています)

詳しくはお問い合わせください。

次回は「薬局売却と不動産問題|所有・賃貸・立地リスクの整理と解決策」をお届けします。

是非ご参照ください。