Contents

はじめに

薬局を売却する際、見落とされがちなのが「税務対応」です。

売却益に対する課税はもちろん、スキーム選択によって税負担が大きく変わるため、適切な対策をとらなければ「想定以上の税金が発生して手元資金が残らない」という事態に陥りかねません。

本記事では、薬局売却における税務対応の基本知識から、節税の工夫、実務上の注意点を整理します。

皆さん、こんにちは。YAKUDACHI鈴木です。

今回は薬局M&Aにおける税務についてです。

M&Aと税務と言えば、ざっくり①スキーム選択と②役員退職金の二つが大きな論点となります。どちらもM&Aで発生する譲渡益課税をどう回避するかが焦点なので、そもそも営業権やのれんの発生しない小規模(売上5千万以下程度)な案件などでは、難しく考える必要はありません。

①スキーム選択では、譲渡益を法人に残すべきか、それとも個人に直接落とすべきかといった観点が、②役員退職金では勤続年数や最終月報酬がキモとなります。

ただ、あまりマニアックな話は深堀せずに、大枠だけ下記に紹介しますので、自社の売却をお考えの方はお気軽に当社までお問い合わせください。最適な売却スキームや役員退職金の設定につきお手伝いさせていただきます。

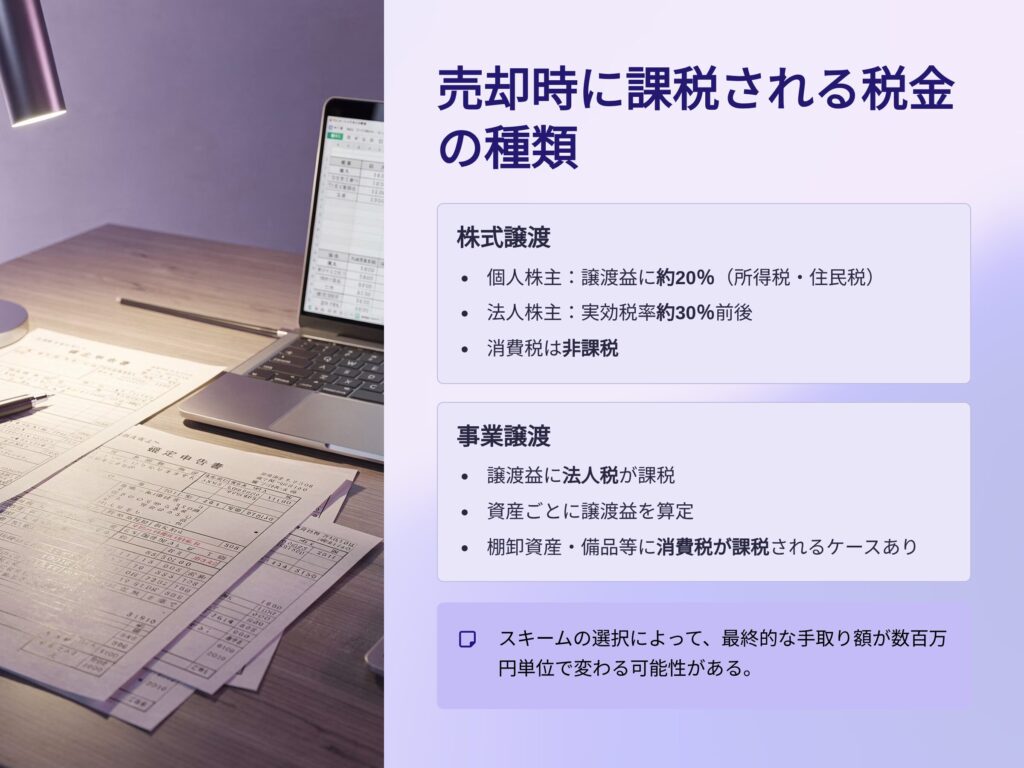

薬局売却で課税される税金の種類

- 株式譲渡の場合

- 個人株主の場合:株式譲渡益に対して 約20%(所得税・住民税) が課税

- 法人株主の場合:法人税等の実効税率(約30%前後)が課税

- 事業譲渡の場合

- 譲渡益に法人税が課税

- 譲渡対象資産ごとに譲渡益を算定する必要あり

- 消費税の取り扱い

- 株式譲渡は非課税

- 事業譲渡は一部資産(棚卸資産や備品など)に消費税が課税されるケースあり

薬局を売却した後も、法人を継続する場合と、そもそも売却後は完全に引退する場合とでは選択肢が異なります。

法人を継続する場合には、そもそも株式売却はとりづらいです。(一応、会社分割で分割後法人の株式売却というスキームも可能)事業譲渡が第一選択となります。

それに対して、法人を継続する予定がなく、オーナーの引退と同時期の薬局M&Aであれば①

株式譲渡と②事業譲渡の後、法人清算という二つの選択肢があります。

株式譲渡の方がシンプルに見えますが、買収側の営業権の正当化や役員退職金など、実は事業譲渡+法人清算もメリットある場合が多く、特に小規模なM&Aでは事業譲渡はよく用いられるスキームになります。

ちなみに譲渡対象が5薬局を超えてくると、事業譲渡はそもそも手続きが大変なのであまり選択されません。

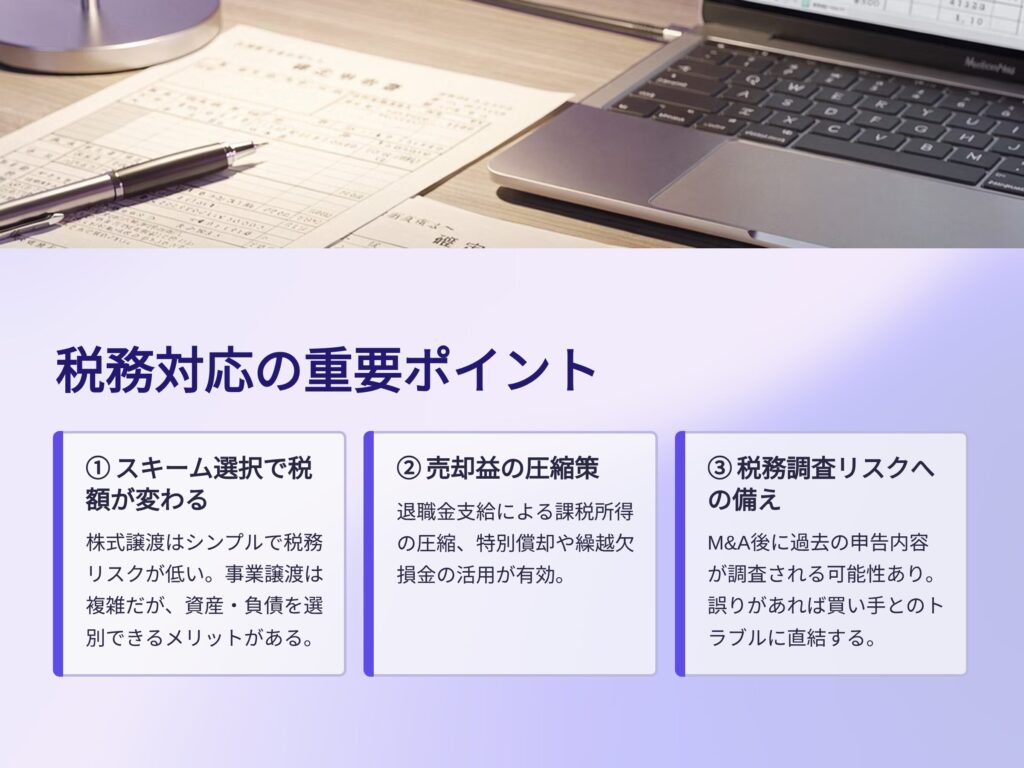

税務対応の重要ポイント

- スキーム選択で税額が変わる

- 株式譲渡はシンプルで税務リスクが少ない

- 事業譲渡は複雑だが、資産や負債を選別できるメリットあり

- 売却益の圧縮策

- 退職金支給による課税所得の圧縮

- 特別償却や欠損金の活用

- 税務調査リスクへの備え

- M&A後に過去の申告内容が調査される可能性あり

- 不正や誤りがあれば買い手とのトラブルにつながる

株式譲渡の場合には、どうしても買い手側が負う「見えないリスク」という側面があります。

事業譲渡はシンプルに物品売買なので、そういった心配はありませんが、株式譲渡では法人丸ごとを買い取っているので、あらゆる債権債務は引き継がれます。現実的には全ての債権債務を買い手が把握することは困難であり(帳簿が全て正確だとしても)、例えば前社長の口約束は言われなければ気づけません。

譲渡後に残った取締役の方が、後から「前社長から株を譲ってもらう話になっている」とかよくある話です。そんなところから不協和音は始まります・・・

実務対応の流れ

- 税務アドバイザーへの相談

- 公認会計士・税理士と連携し、最適なスキームを検討

- シミュレーションの実施

- 株式譲渡と事業譲渡の双方で税額を試算

- 手元資金のシナリオを比較

- 売却契約書の税務条項確認

- 譲渡益課税、消費税負担の所在を明記

- 税務リスクに関する表明保証を調整

ちょっと話はズレますが・・・

薬局M&Aあるあるですが、税理士さんとの連携は信頼できる方にのみがよいと思われます。

私もお付き合いのある先生いるので、あまりダイレクトな表現はしづらいですが、結構トラブルが多いです。

特に売り手さんの顧問税理士先生からすると(そして相談されるのも顧問がおおいです)、薬局M&Aは顧問先の減少(つまり売上減)でしかありません。なので、そもそもネガティブです。一部の税理士事務所は売り手社長を仲介に紹介すると、仲介手数料のキックバックを受けれるので強引に紹介してきたりもします。

もちろん、クライアントファーストの誠実な税理士先生もいるので一概には言えませんが、トラブルが多いということは知っておいた方がいいですね。

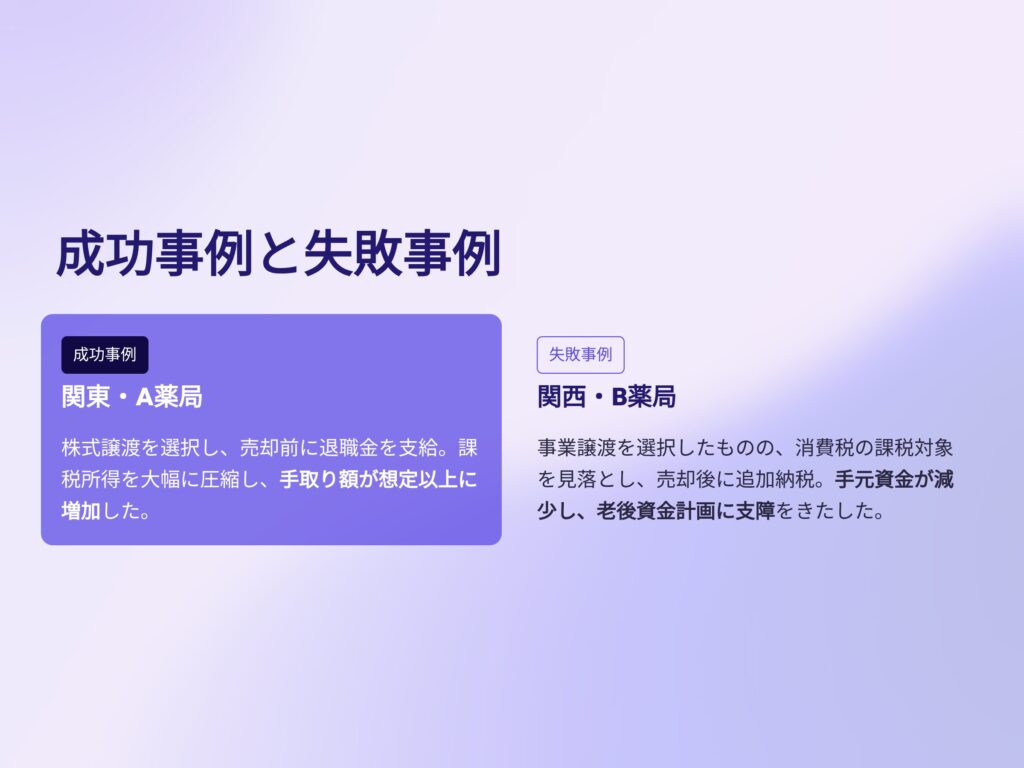

成功事例と失敗事例

成功事例

関東のA薬局は、株式譲渡を選択し、売却前に退職金を支給。

結果として課税所得を大幅に圧縮でき、手取り額が想定以上に増加した。

失敗事例

関西のB薬局は、事業譲渡を選択したものの、消費税の課税対象を見落とし、売却後に追加納税。

結果として手元資金が減少し、経営者の老後資金計画に支障をきたした。

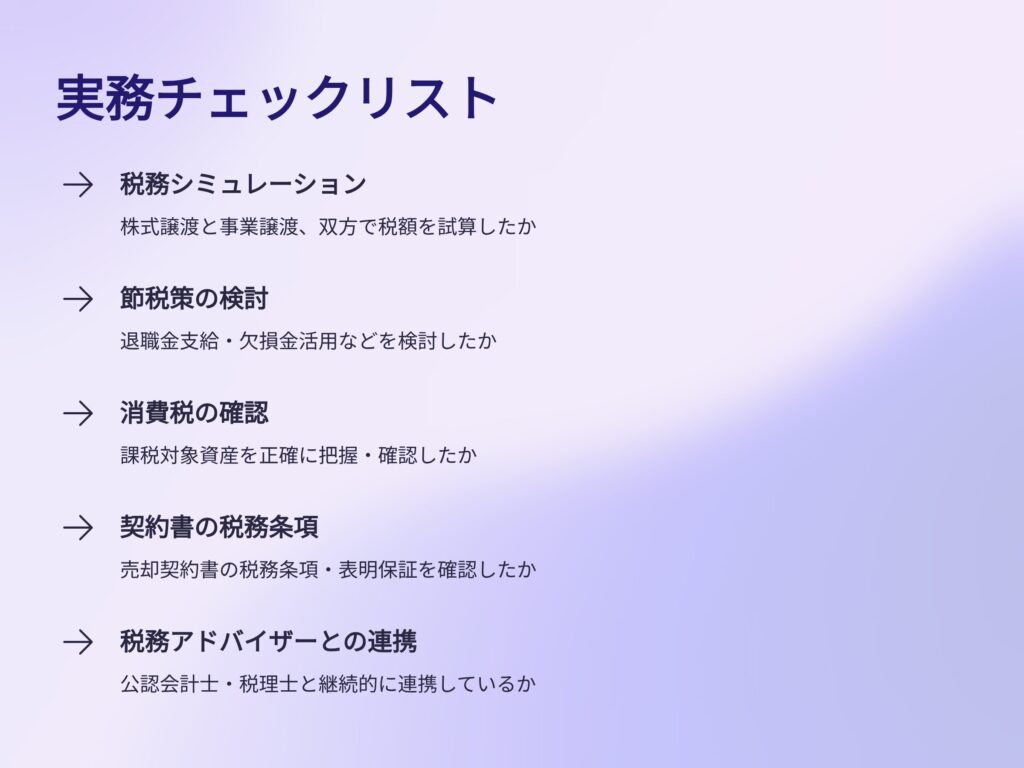

実務チェックリスト

- 株式譲渡と事業譲渡の税務シミュレーションを行ったか

- 退職金支給や欠損金活用など節税策を検討したか

- 消費税の課税対象資産を確認したか

- 売却契約書の税務条項を確認したか

- 税務アドバイザーと連携しているか

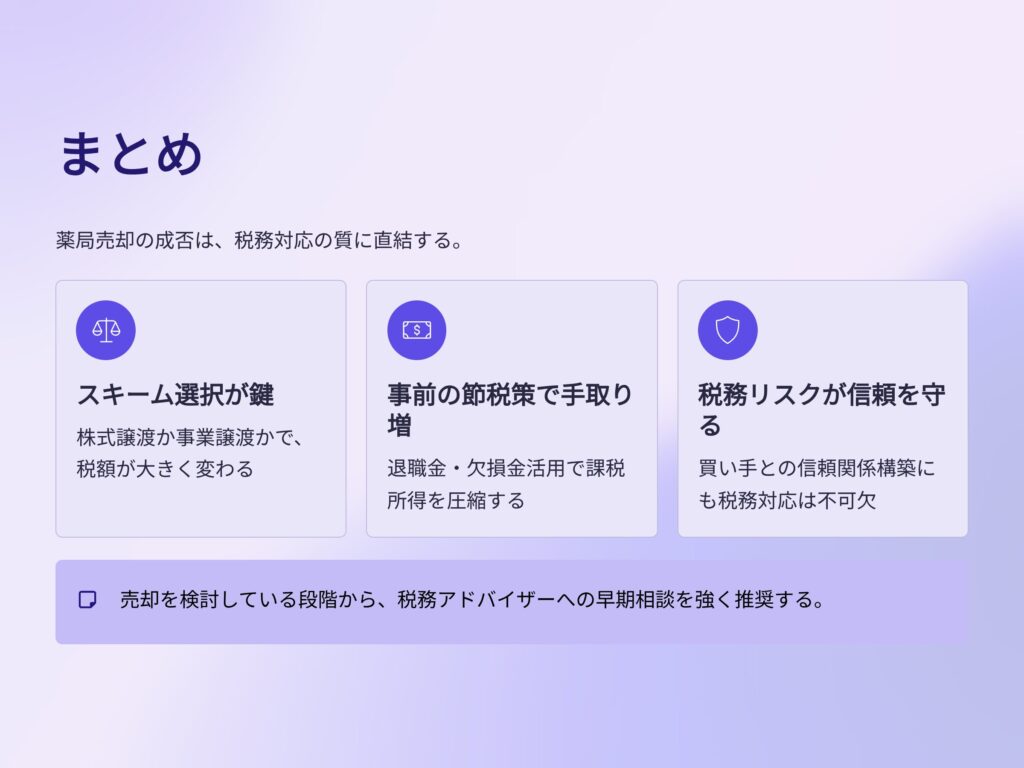

まとめ

薬局売却と税務対応は、経営者の最終的な利益に直結する重要テーマです。

- 株式譲渡か事業譲渡かの選択で税額が大きく変わる

- 売却前に節税策を講じることで手取りを増やせる

- 税務リスクへの備えは買い手との信頼関係構築にも不可欠

いかがでしたでしょうか。今回は薬局M&Aにおける税務との関係について解説しました。

ちょっと複雑な論点なので、譲渡スキームや役員退職金など細かい話は省きましたので、もし譲渡をお考えの薬局オーナーの方は、こちらのお問い合わせフォームよりお気軽にお問い合わせください。私が御社の譲渡シミュレーションを作成します。

次回は「薬局売却と法務リスク|トラブルを防ぐ契約・コンプライアンス対応」をお届けします。