Contents

はじめに

薬局を売却する経営者が必ず直面するのが「税金」の問題です。

売却益に課される税金の仕組みを理解していないと、想定よりも大幅に手取りが減ってしまうケースがあります。

さらに、薬局オーナーの多くは高齢であり、売却益が相続財産に組み込まれるリスクも見逃せません。

本記事では、薬局売却で発生する税金の仕組みと相続対策について詳しく解説します。

こんにちは。YAKUDACHI鈴木です。

今回は、薬局売却M&Aと税金の関係についてです。

本当に信頼できる専門家が近くにいるのであれば、任せっきりでもOKです。

ただ、税務にある程度でも詳しくなっておけば、変なことされたときに「なんかおかしい」と気づくことができるかもしれませんね。

薬局売却で発生する税金の基本

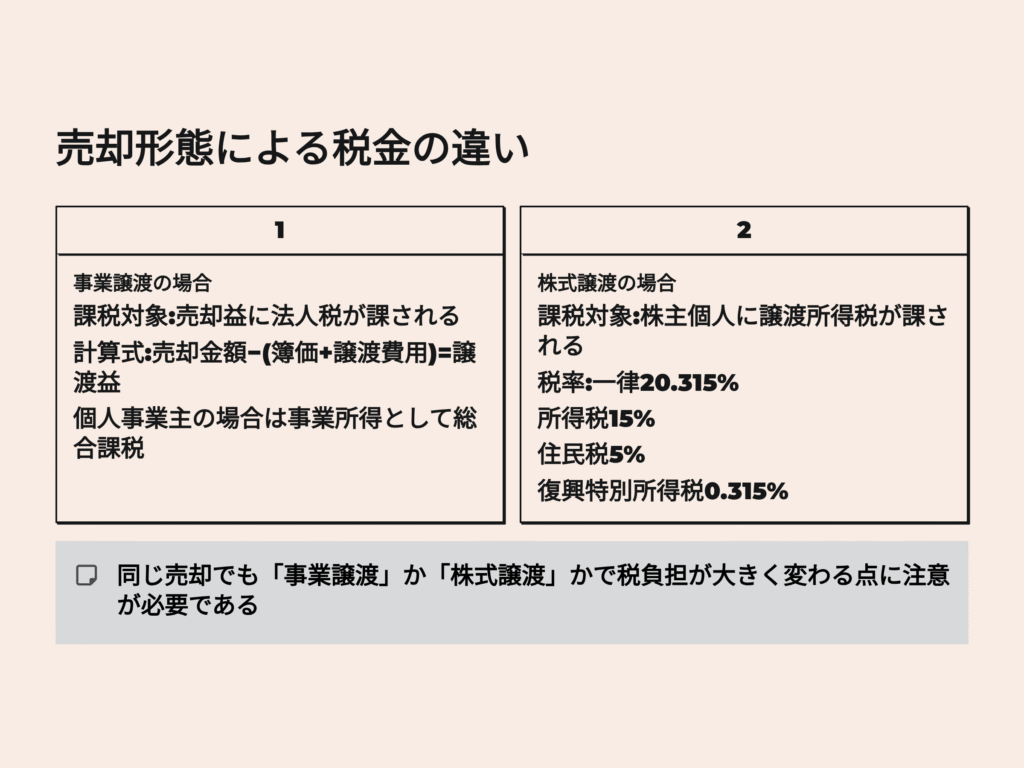

薬局を売却した場合、課税されるのは「譲渡所得税(法人の場合は法人税)」です。

売却の形態によって、課税対象や税率が大きく異なります。

1. 事業譲渡の場合

- 課税対象:売却益に法人税が課される(法人の場合)

- 計算式:売却金額 −(簿価 + 譲渡費用)= 譲渡益

- 個人事業主の場合は「事業所得」として総合課税

2. 株式譲渡の場合

- 課税対象:株主個人に「譲渡所得税」が課される

- 税率:一律20.315%(所得税15%、住民税5%、復興特別所得税0.315%)

- 法人が株式を保有している場合は法人税課税

👉 ポイント:同じ売却でも「事業譲渡」か「株式譲渡」かで税金が大きく変わります。

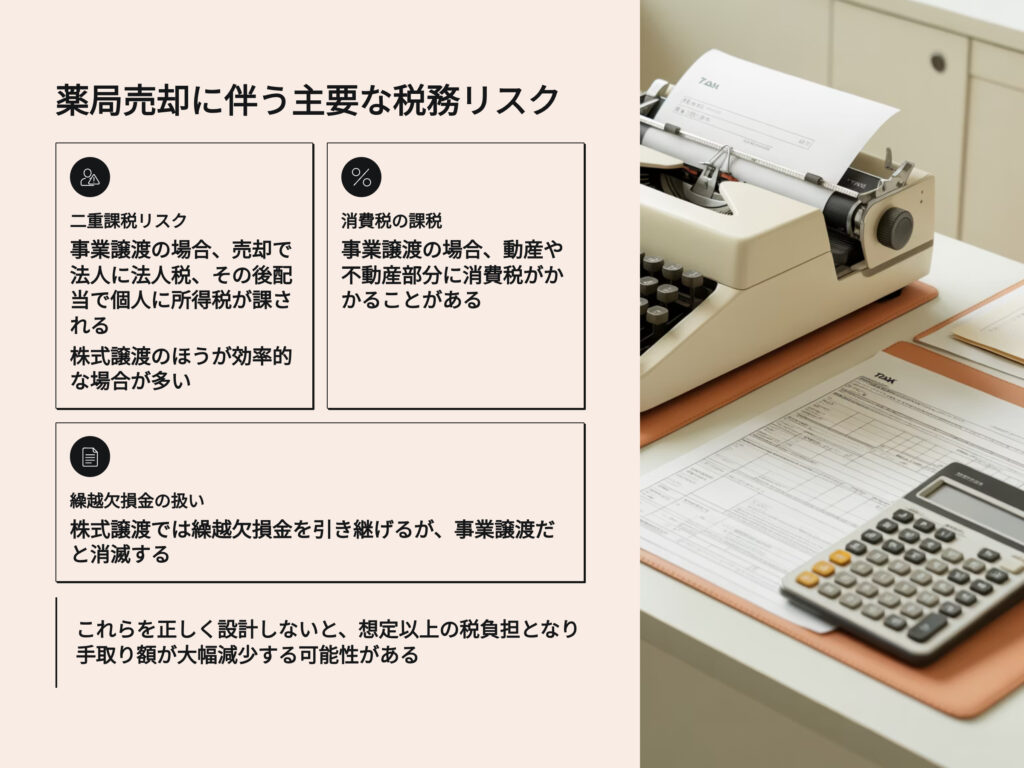

薬局売却に伴う税務リスク

- 二重課税リスク(事業譲渡の場合)

- 売却で法人に法人税 → その後配当で個人に所得税

- 株式譲渡のほうが効率的な場合が多い

- 消費税の課税

- 事業譲渡の場合、動産や不動産部分に消費税がかかることもある

- 繰越欠損金の扱い

- 株式譲渡の場合、売却後も繰越欠損金を引き継げるが、事業譲渡だと消滅

👉 これらを正しく設計しないと、想定以上の税負担となり「手取り額が大幅減少」する可能性があります。

調剤がメインの薬局は消費税課税事業者ではない場合が多いです。

その場合には事業譲渡であっても消費税免除ですね。

また、繰越欠損金の扱いですが、結構、初めてM&Aで薬局を売却する経営者の方が見落としがちなポイントになります。

税務メリットの詳細を把握して、しっかり株価交渉に活かしましょう。株価の一部を役員退職金で受け取って満足。ではなく、そこから更に退職金で掘った赤字分は繰越欠損金となって、譲渡後の法人税減税メリットになっていることを理解しましょう。

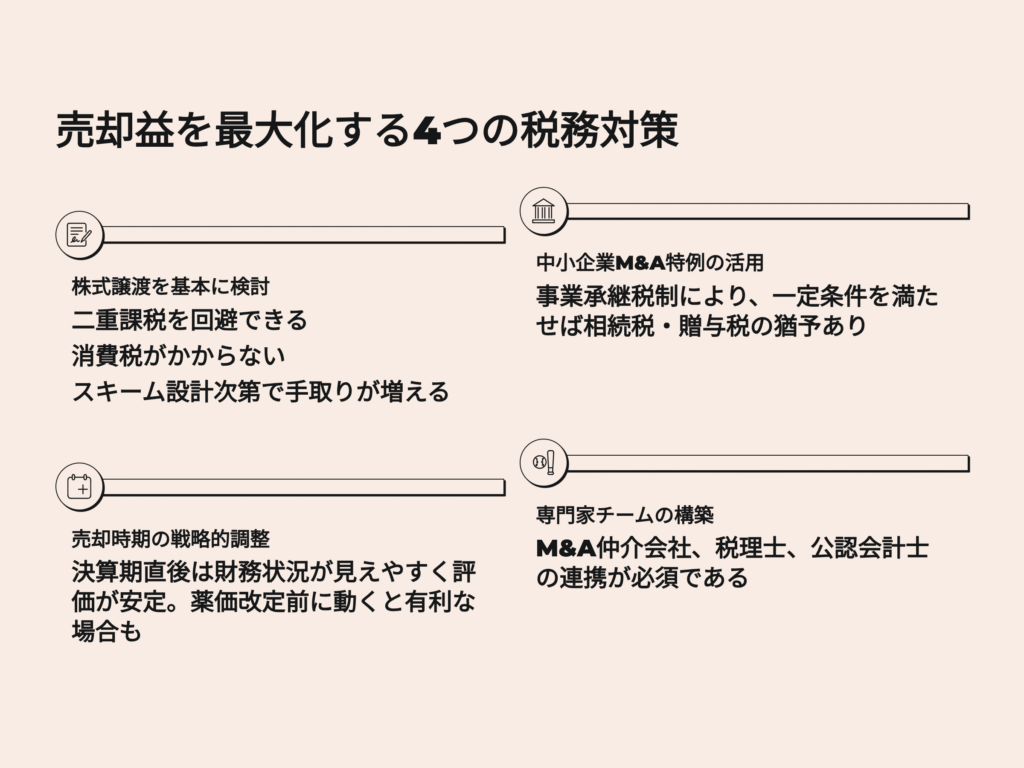

売却益を最大化する税務対策

- 株式譲渡を基本に検討する

- 二重課税を回避できる

- 消費税がかからない

- スキーム設計次第で手取りが増える

- 中小企業M&Aにおける特例を活用する

- 事業承継税制(一定の条件を満たせば相続税・贈与税の猶予あり)

- 売却時期の調整

- 決算期直後は財務状況が見えやすく評価が安定

- 薬価改定前に動くと有利な場合も

- 専門家の活用

- M&A仲介会社、税理士、公認会計士の連携が必須

売り手の税務に限って言えば、株式譲渡がわかりやすいと言えます。ただし、タックスプランがあれば事業譲渡でも株式譲渡と同様の節税効果は発揮されますし、なにより買い手からのわかりやすさは圧倒的に事業譲渡です。(つまり、譲渡対価を引き出しやすいのは事業譲渡と言えます)

オーナーへの未払金が積みあがっていて、譲渡益を消すくらいの退職金が取れるなら、事業譲渡の方が有利とも言えます。

相続対策としての薬局売却

薬局オーナーの高齢化に伴い、売却益がそのまま相続財産に組み込まれるケースが増えています。

相続リスク

- 高額な現金資産となり、相続税の課税対象に

- 複数の相続人で分割トラブルが発生

- 売却を先延ばしにした結果、オーナー死亡後に「相続発生→廃業」になるケースも

相続対策の具体例

- 売却益の分散

- 複数年に分けた分割売却で課税負担を軽減

- 贈与の活用

- 子や孫に資産を分散(教育資金贈与特例など)

- 信託スキーム

- 資産管理信託を利用し、承継後も資産管理をスムーズに

👉 早めの相続対策を組み合わせることで、「売却益 → 相続税負担増」という悪循環を防げます。

相続人が複数いる場合には、薬局売却は相続前に済ませておき、他の相続対策を実施しましょう。

複数の利害関係人に分かれた会社の株式は、非常にモメやすいです。年齢や社会でのステージが異なる人同士で売却タイミングが合うことは少なく、特にM&Aは税務が複雑になりやすいので、一部の人だけが得をする(ようにみえる)構図になりやすいです。

自分の亡き後、親族に争いを残さないように、多少コストはかかっても綺麗にしておいた方がよいでしょう。

成功事例と失敗事例

成功事例

東京都内で薬局を運営していたA氏は、60代で株式譲渡による売却を実施。

売却益は2億円でしたが、株式譲渡にしたことで法人税を回避。

さらに、事前に相続税対策を行い、子どもたちへの資産移転もスムーズに実現しました。

失敗事例

地方薬局B社は事業譲渡を選択。売却益に法人税がかかり、その後配当で再度課税され、結果として手取りは想定の6割以下に。

さらにオーナーの急逝により、残った資産に相続税が発生し、遺族が資金繰りに苦労しました。

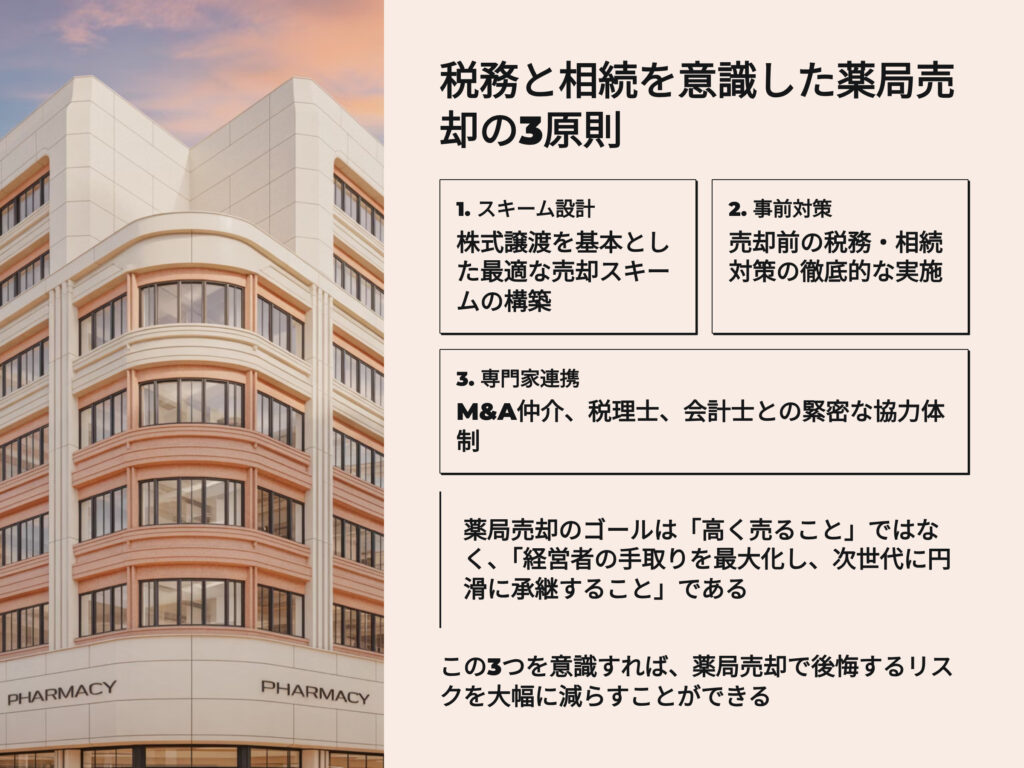

まとめ:税務と相続を意識した薬局売却を

薬局売却のゴールは「高く売ること」ではなく、「経営者の手取りを最大化し、次世代に円滑に承継すること」です。

- 株式譲渡を基本とするスキーム設計

- 事前の税務・相続対策

- 専門家との連携

この3つを意識すれば、薬局売却で後悔するリスクを大幅に減らせます。

次回は「地域別の薬局売却動向」についてご紹介します。