Contents

はじめに

薬局売却で得られる資金は数千万円から数億円にのぼることもあります。

しかし、その全額が手元に残るわけではありません。売却益には税金がかかり、さらに将来的には相続税の対象にもなります。

「思ったより税金が高く、手取りが少なくなった」

「相続の準備をしておらず、遺族に多額の負担が発生した」

こうした失敗を避けるためには、薬局売却の税制と相続対策を正しく理解すること が欠かせません。

皆さん、こんにちは。YAKUDACHI鈴木です。

今回は薬局売却M&Aまわりの税務です。引退にともなって相続税も加味してご紹介します。

税務はかなり難解かつ複雑な適用要件があり、薬局経営者の方が個人で考えるのはいささか無理があります。(深入りしても得るものが少ないので、あっさりと解説します)

信頼できる専門家に相談するのももちろんですが、まずは薬局の売却と相続を切り分けて考えることが重要です。

薬局の売却は経営者個人として有利な節税施策をとり、受け取った売却益を相続に向けてどう取り扱っていくか。こう考えるとM&Aに相続問題を持ち込まずにすみます。

一部に、自社の株式をもったまま相続を迎えても「株式は評価が抑えられていて有利だ」といった論調が見られますが、複数の相続人に分割して相続された株式のM&Aは難航します。ご自身は経営者として人生を送ってこられたので、数千万、数億といった売却価格に対して意思決定できますが、相続人はそうはいきません。例えば「あなたの保有割合は20%なので1億2千万円で譲渡してください」と言われても、その妥当性が判断できないのです。それが複数の相続人に同時に意思決定しろと言われても、当然まとまりません。

よって、承継問題はご自身の目の黒いうちにしっかり決定しておくべきです。売却なら生前に売却。親族承継なら生前に代表交代や株式分配、無議決権株式の設定など、済ませておくべきです。

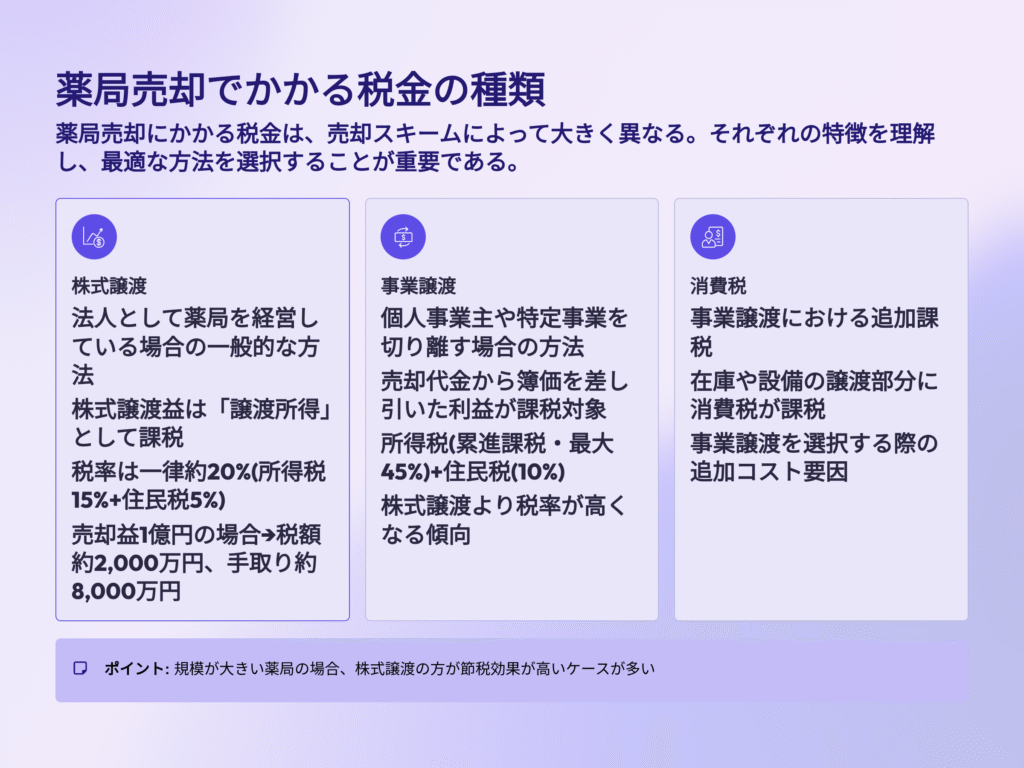

薬局売却でかかる税金の種類

薬局売却にかかる税金は、売却スキームによって異なります。

1. 株式譲渡の場合

法人として薬局を経営している場合、株式を売却する方法が一般的です。

- 株式譲渡益は「譲渡所得」として課税

- 税率は一律 約20%(所得税15%+住民税5%)

👉 例:売却益1億円の場合 → 税額は約2,000万円、手取りは約8,000万円

株式譲渡は手続きが簡単で、税率も約20%と低いため、M&Aにおいてはよく用いられる譲渡スキームです。

ただし、最大のデメリットは譲渡前の法人の債権債務を当然に引き継ぐ点や売り手買い手間の情報格差です。

もちろん、株式譲渡契約書等で表明保証など見えていない部分にも売り主に保証を求めますが、法人売買における売り手と買い手の情報格差はかなり大きく、すべてをカバーすることはできません。

例えば、譲渡後に厚生局から監査を受け、過去3年における返還請求となれば当然、支払い義務は買い手に発生します。

2. 事業譲渡の場合

個人事業主や特定事業を切り離す場合は、事業譲渡という形をとります。

- 売却代金から簿価を差し引いた利益が課税対象

- 所得税(累進課税・最大45%)+住民税(10%)がかかる

- 株式譲渡より税率が高くなる傾向

👉 規模が大きい薬局の場合、株式譲渡の方が節税効果が高いケースが多い

事業譲渡最大のメリットは、譲渡対象が明確になっていてシンプルな点です。

在庫医薬品が800万、調剤機器が400万、その他什器等100万、のれん代500万で合計1800万といった形式で、それ以外の旧法人の債権債務を引き継がないので、トラブルが少なくなります。

反面、デメリットは手続きの頓雑さです。薬局の場合、事業譲渡は運営法人の変更、つまり新規開設となります。

一般的には1~3薬局程度までの法人の譲渡にしか用いられません。

ちなみに上記税率の話は、概ねタックスプランで解決できますので、事業譲渡、株式譲渡とも論点とはなりづらいです。

3. 消費税

事業譲渡のケースでは、在庫や設備の譲渡部分に消費税が課税されることがあります。

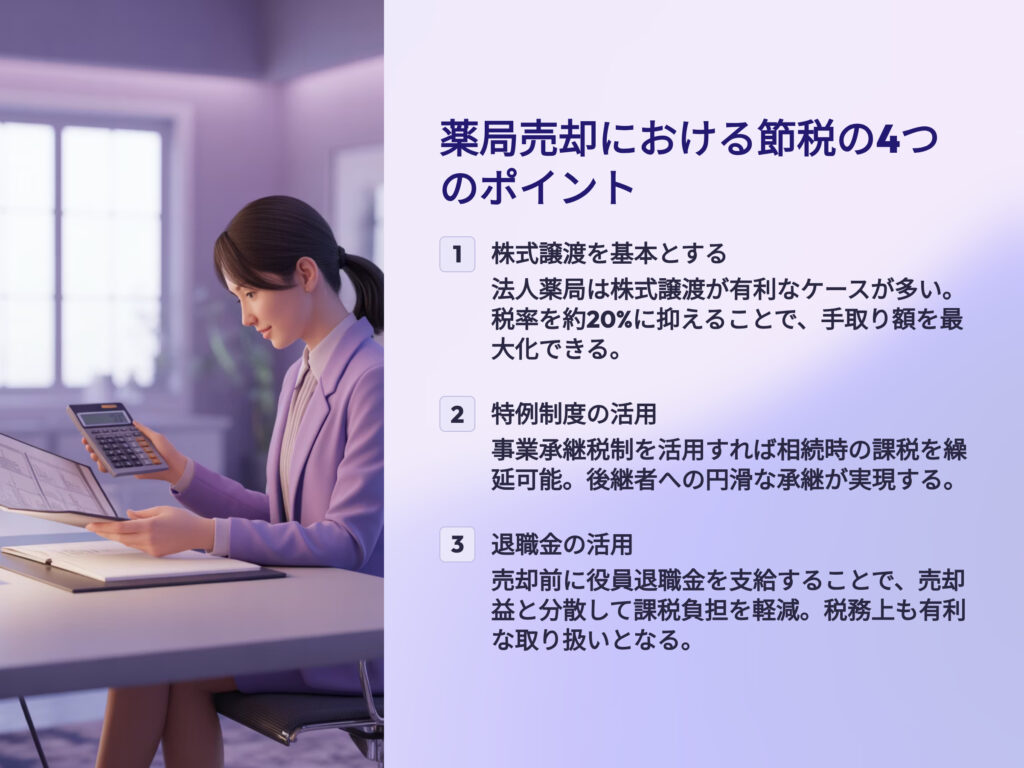

薬局売却における節税のポイント

- 株式譲渡を基本とする

→ 法人薬局は株式譲渡が簡便 - 特例制度の活用

→ 事業承継税制を活用すれば相続時の課税を繰延可能 - 退職金の活用

→ 売却前に役員退職金を支給することで、売却益と分散して課税負担を軽減

事業承継税制は主に親族承継を前提とした制度です。

第三者承継においては退職金の活用は必須です。ただし、退職金の最大支給額は税務上の慣例?で決まっていて、最終報酬月額の○○倍といった金額になります。(勤続年数や役職によって変動)

ちなみに、M&A時の退職金の活用は同時に、保険返戻金の償還益との相殺といったことが行われ、また、繰越欠損金の取扱いといった新たな論点が生まれたりします。

詳しくはお問い合わせフォームよりご連絡ください。解説します。

相続に関する注意点

薬局売却で得た資金は、将来的に相続税の対象となります。

相続税の基本

- 基礎控除:3,000万円+600万円×法定相続人の数

- 税率:10%〜55%(累進課税)

- 売却益がそのまま現金資産になると課税額が大きくなる

相続での失敗事例

- 遺言を準備しておらず、遺族間で揉めた

- 不動産や金融資産が分散できず、相続税の納税資金が不足

- 生前贈与を行わず、資産をそのまま遺してしまった

薬局売却後に行うべき相続対策

- 遺言書の作成

→ 誰にどの資産を残すかを明確にする - 生前贈与の活用

→ 年間110万円まで非課税で贈与可能

→ 教育資金や住宅資金の一括贈与非課税制度も利用可能 - 信託の活用

→ 遺族が円滑に資産を受け継げる仕組みを作る - 事業承継税制の検討

→ 後継者(親族等)が薬局を続ける場合に有効

成功事例と失敗事例

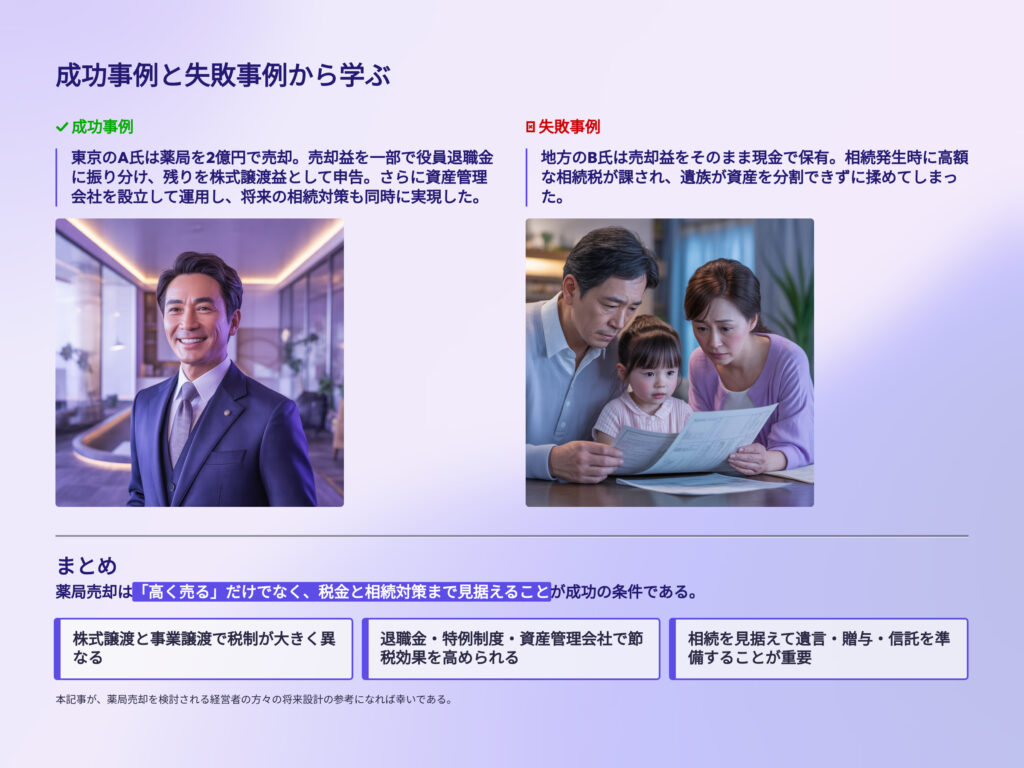

成功事例

東京のA氏は薬局を2億円で売却。売却益を一部で役員退職金に振り分け、残りを株式譲渡益として申告。

さらに資産管理会社を設立して運用し、将来の相続対策も同時に実現しました。

失敗事例

地方のB氏は売却益をそのまま現金で保有。相続発生時に高額な相続税が課され、遺族が資産を分割できずに揉めてしまいました。

まとめ

薬局売却は「高く売る」だけでなく、税金と相続対策まで見据えることが成功の条件です。

- 株式譲渡と事業譲渡で税制が大きく異なる

- 退職金・特例制度・資産管理会社で節税効果を高められる

- 相続を見据えて遺言・贈与・信託を準備することが重要

繰り返しますが、薬局売却と相続は分けて考えたほうがよいです。

そのうえで、相続対策を専門家に依頼するとスムーズです。

売却スキームや退職金の活用は、全てのM&A仲介がアドバイスしてくれるので、任せてよいです。仲介を使わずにご自身で売却される場合も、買い手が大手であれば、ノウハウを持っているので最適なスキームを組んでくれるでしょう。

次回は「薬局売却後の統合作業(PMI)とは|成功させるポイントと注意点」をお届けします。

買い手側の心理として、いかに買収するかに興味が偏りがちです。ところが、PMIの失敗はM&Aを台無しにするほどインパクトの大きいものです。

会社は決算書でできているわけもなく、そこにいる人たちが毎日労働してなりたっています。M&Aはただの金融取引ではなく、会社同士の統合によるあらたな出発です。決算書を一緒にしたら勝手に動き出すことはありません。